Nhiều nguồn thu từ phi tín dụng

Trong 9 tháng năm 2021, thu nhập lãi thuần của các ngân hàng đều tăng trưởng so với cùng kỳ, bình quân tăng 37%, ngoại trừ Viet A Bank (VAB) giảm 13%.

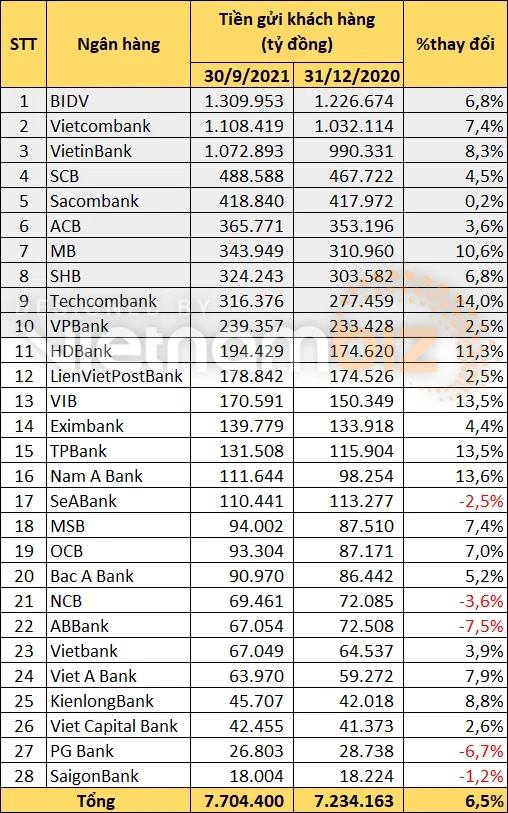

Thống kê tiền gửi ngân hàng 9 tháng năm 2021. Ảnh Vietnambiz

Thống kê tiền gửi ngân hàng 9 tháng năm 2021. Ảnh Vietnambiz

Thứ hạng cao nhất về quy mô lợi nhuận vẫn thuộc về Vietcombank với con số lợi nhuận trước thuế đạt được trong 9 tháng là 19.311 tỷ đồng, tăng 21% so với cùng kỳ năm trước.

Mặc dù lợi nhuận trước thuế quý 3 của VietinBank (CTG) tăng 34%, đạt gần 13.911 tỷ đồng, nhưng với bước "hụt chân" trong quý 2 nên VietinBank tiếp tục đánh mất vị trí á quân. Theo đó, Techcombank (TCB) đã vươn lên vị trí thứ 2 trong số các nhà băng báo lãi lớn nhất 9 tháng, vượt qua 2 ông lớn là VietinBank và BIDV (BID) với lãi trước thuế hơn 17.098 tỷ đồng, tăng 60% so với cùng kỳ.

Đáng chú ý, với 5.055 tỷ đồng lãi trước thuế trong 9 tháng, tăng 94% so cùng kỳ, SHB lần đầu tiên góp mặt vào top 10 ngân hàng lãi cao nhất. So với kế hoạch 5.800 tỷ đồng lãi trước thuế được đặt ra cho cả năm 2021, SHB đã thực hiện được hơn 87% sau 9 tháng.

Tuy nhiên, nguồn thu chính từ tín dụng, đem lại lợi nhuận cao nhất vẫn là ngân hàng TMCP Sài Gòn (SCB) tăng gấp 2,3 lần cùng kỳ, ghi nhận 6.647 tỷ đồng; tiếp đến là ngân hàng Kiên Long Bank (KLB) tăng trưởng 92%, SeABank tăng trưởng 85%, Nam A Bank tăng 71%, ngân hàng SHB tăng trưởng 63%…

Đáng chú ý, tốc độ tăng trưởng thu nhập phi tín dụng của các ngân hàng cũng được đẩy mạnh không kém, bình quân tăng 36% so với cùng kỳ. Cụ thể như SCB tăng gấp 2,8 lần, ngân hàng MSB tăng gấp 2 lần. Ngoài ra, một số ngân hàng vẫn còn phụ thuộc nhiều vào cho vay khi tỷ trọng thu nhập lãi thuần cao trên 90% như ngân hàng Nam Á Bank (92%), ngân hàng PG Bank (91%) và ngân hàng Bắc Á Bank (90%)…

Tuy nhiên, theo đánh giá của các chuyên gia tài chính, xét về cơ cấu thu nhập, tỷ trọng nguồn thu ngoài lãi dù có cải thiện nhưng vẫn chiếm tỷ trọng từ 10-40% tổng thu nhập của các ngân hàng, còn lại là thu nhập từ hoạt động chính. Trong đó, thu từ dịch vụ thường chiếm tỷ trọng nhiều nhất trong cơ cấu thu nhập phi tín dụng của các ngân hàng. Số liệu thống kê từ báo cáo tài chính quý 3/2021 của các ngân hàng cho thấy, tính đến 30/9, tổng số dư tiền gửi của 28 ngân hàng đạt hơn 7,7 triệu tỷ đồng, tăng 6,5% so với cuối năm 2020.

Nhiều ngân hàng cho biết, nguyên nhân trong điều kiện dịch bệnh, khách hàng ngại giao dịch trực tiếp và cũng không thể ra ngoài do giãn cách xã hội suốt thời gian dài, vì vậy các ngân hàng đã đẩy mạnh các dịch vụ ngân hàng số, số hóa các giao dịch. Theo đó, nhiều chương trình ưu đãi, miễn, giảm, hỗ trợ phí cho khách hàng giao dịch trực tuyến cũng được triển khai. Điều này không chỉ hỗ trợ kịp thời cho khách hàng mà còn mang lại lợi ích cho chính ngân hàng, bù đắp được khoản lợi nhuận đã hy sinh do việc giảm phí.

Bởi, khi ngân hàng hỗ trợ phí và miễn phí chuyển tiền giao dịch, số tiền nhàn rỗi của khách hàng sẽ được gửi vào tài khoản ngân hàng nhiều hơn. Một phần, khách hàng không lo mất phí khi chuyển tiền mà phần khác để phục vụ chi tiêu trực tuyến trong thời gian dịch bệnh. Không chỉ thế, chính sách miễn, giảm phí giao dịch còn giúp các ngân hàng huy động được nguồn vốn giá rẻ thông qua nguồn tiền gửi không kỳ hạn (CASA). Khi thói quen thanh toán trực tuyến gia tăng, lượng tiền gửi trong tài khoản cũng sẽ tăng theo, nhờ đó các ngân hàng có thể tiếp cận nguồn vốn giá rẻ này để cho vay, từ đó góp phần gia tăng biên lợi nhuận (NIM).

Nợ xấu vẫn cao

Mặc dù các ngân hàng đều có lợi nhuận cao nhưng nợ xấu ngân hàng vẫn tiếp tục tăng. Nguyên nhân quý 3 vừa qua, hầu như hoạt động kinh tế tại TP Hồ Chí Minh và các tỉnh phía Nam bị đình trệ do giãn cách xã hội.

Số liệu từ Ngân hàng Nhà nước (NHNN) cũng cho thấy, đến ngày 7/10/2021, tín dụng toàn hệ thống tăng 7,42% so với cuối năm 2020, cao hơn đáng kể so với cùng 2020 (tăng 5,48%); tổng phương tiện thanh toán M2 (mức độ “bơm tiền” ra thị trường của hệ thống ngân hàng) tăng 5,65% so với cuối năm 2020 và tăng 11,56% so với cùng kỳ 2020.

Lũy kế từ 23/1/2020 đến cuối tháng 9/2021, tổng số tiền lãi các tổ chức tín dụng (TCTD) đã miễn, giảm, hạ cho khách hàng khoảng 27.000 tỷ đồng. Riêng 16 ngân hàng thương mại (chiếm 75% tổng dư nợ nền kinh tế) đã giảm lãi suất cho vay khách hàng theo cam kết với Hiệp hội ngân hàng với tổng số tiền lãi đã giảm lũy kế từ 15/7/2021 đến cuối tháng 9/2021 là 11.813 tỷ đồng, đạt 57,31% so với cam kết.

Thống kê báo cáo tài chính (BCTC) của các ngân hàng cũng cho thấy, tổng cho vay khách hàng tại 27 ngân hàng đã công bố BCTC đạt gần 7 triệu tỷ đồng, tăng hơn 9% so với đầu năm. Chỉ có 2/27 ngân hàng ghi nhận tăng trưởng tín dụng âm là Saigonbank (-2.54%) và Bac A Bank (-1.54%). Các ngân hàng còn lại đều tăng trưởng tín dụng dương so với đầu năm, bình quân tăng 7%.

Đáng chú ý, đến cuối tháng 9/2021 các TCTD đã cơ cấu lại thời hạn trả nợ cho 278.000 khách hàng với dư nợ 238.000 tỷ đồng, lũy kế giá trị nợ đã cơ cấu lại thời hạn trả nợ giữ nguyên nhóm nợ cho khách hàng từ 23/1/2020 khoảng 531.000 tỷ đồng. Thế nhưng, theo NHNN do tác động của dịch COVID-19, tỷ lệ nợ xấu nội bảng có xu hướng tăng.

Theo đó, tổng nợ xấu tại 27 ngân hàng chiếm hơn 113.000 tỷ đồng, tăng gần 26% so với đầu năm. Trong đó, có 8/27 ngân hàng công bố nợ xấu giảm so với đầu năm nhưng tỷ lệ thấp, bình quân dưới 10% so với đầu năm, trừ KLB giảm mạnh nhất (-63%). Các ngân hàng ở chiều ngược lại có nợ xấu tăng bình quân 26%, trừ một số tăng đột biến như Nam A Bank (+149%), VietinBank (+90%), Vietcombank (+108%)…

Cơ cấu nợ xấu có sự dịch chuyển rõ ràng từ nợ có khả năng mất vốn sang nợ nghi ngờ. Tỷ trọng nợ nghi ngờ ở nhiều ngân hàng tăng bằng lần như ABBank tăng gấp 2,9 lần, Vietbank tăng gấp 3,8 lần, SGB tăng gấp 5 lần…

Trước đó đầu tháng 10, tại phiên thẩm tra về tình hình kinh tế - xã hội mà Ủy ban Kinh tế của Quốc hội tiến hành, ông Nguyễn Kim Anh, Phó Thống đốc NHNN cũng đã cho hay, tỷ lệ nợ xấu nội bảng và nợ xấu tiềm ẩn cuối năm 2021 dự kiến sẽ ở mức 7,1% - 7,7%, xấp xỉ 8%. NHNN đánh giá độ trễ sẽ còn tác động cả sang năm 2022 nên ngành ngân hàng sẽ vẫn gặp nhiều khó khăn.

Theo ước tính của các chuyên gia tài chính, từ trạng thái 3% lên 8%, con số này phải lên khoảng 500.000 tỷ đồng. Đây là con số dư nợ khá lớn, tiềm ẩn nhiều rủi ro. Bởi trong tình hình dịch COVID-19 còn nhiều diễn biến phức tạp, doanh nghiệp đang gặp nhiều khó khăn khi phục hồi kinh tế.

Ông Bùi Nguyên Khoa, Trưởng nhóm Phân tích Thị trường CTCP Chứng khoán Ngân hàng BIDV (BSI) cho rằng, gần như cả quý vừa qua, khi thực hiện giãn cách xã hội, doanh nghiệp không thể hoạt động, không trả nợ được, chắc chắn nợ xấu sẽ tăng. Đây cũng là lý do các gói hỗ trợ được kêu gọi triển khai, gói tín dụng giãn nợ để hỗ trợ lãi suất, hỗ trợ doanh nghiệp; tuy nhiên còn phụ thuộc khá nhiều vào khả năng hồi phục của nền kinh tế nói chung và doanh nghiệp nói riêng.