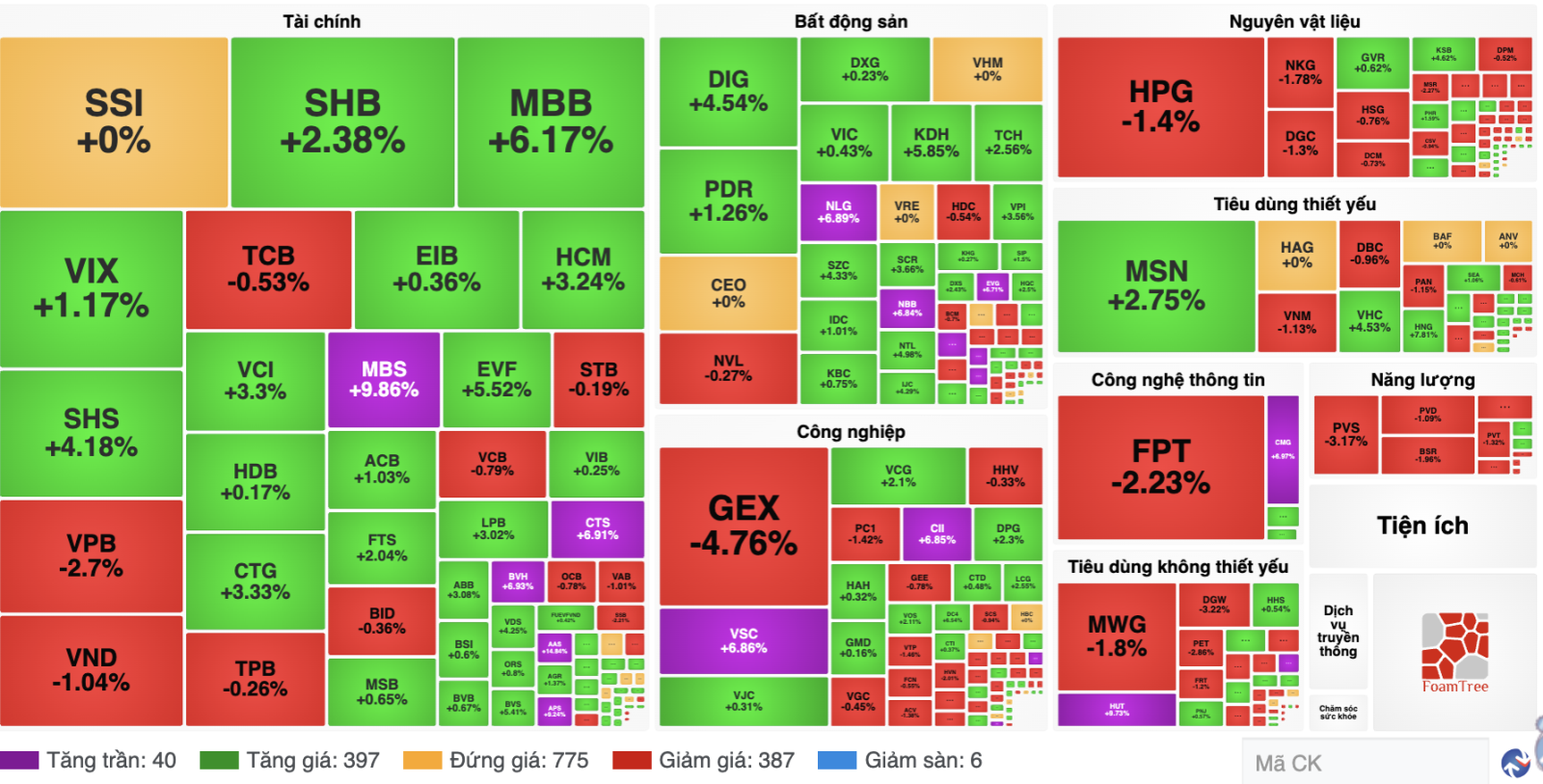

Sau phiên giảm điểm nhẹ, TTCK đã lấy lại đà tăng và giữ vững mốc trên 1.600 điểm trong phiên cuối ngày 13/8.

Sau phiên giảm điểm nhẹ, TTCK đã lấy lại đà tăng và giữ vững mốc trên 1.600 điểm trong phiên cuối ngày 13/8.

Nhóm VN30 có sự phân hoá mạnh mẽ

Kết thúc phiên giao dịch ngày 13/8, thanh khoản thị trường tăng trưởng so với phiên trước, với tổng khối lượng giao dịch trên 2.302 triệu cổ phiếu, tương đương giá trị giao dịch đạt hơn 62.709 tỷ đồng.

Dù thị trường chung tăng điểm, nhóm VN30 lại có sự phân hóa mạnh mẽ với 16 mã giảm, 11 mã tăng và 3 mã tham chiếu. Trong đó, cổ phiếu MBB, CTG, MSN và LPB là những mã có ảnh hưởng tích cực nhất, đóng góp tổng cộng 6 điểm vào sự tăng trưởng của VN-Index. Ngược lại, các mã như VPB, VCB, FPT và HPG vẫn chịu áp lực bán mạnh, kéo chỉ số chung giảm hơn 3,9 điểm.

Đặc biệt, ngành dịch vụ truyền thông là nhóm có đà tăng tốt nhất, với mức tăng 1,81%, nhờ vào sự đóng góp của các mã như VGI (+2,63%), YEG (+6,69%), SGT (+6,98%) và VNB (+0,52%). Ngành bất động sản cũng có sự phục hồi, tăng 0,75%, theo sau là ngành tài chính với mức tăng 0,71%.

Trong khi đó, ngành công nghệ thông tin, với sự sụt giảm mạnh của cổ phiếu FPT (-2,23%), đã ghi nhận mức giảm 1,64% trong phiên hôm nay. Các cổ phiếu khác như CMT (-0,68%) và HPT (-4,76%) cũng không tránh khỏi sự giảm giá, làm ảnh hưởng đến sự tăng trưởng chung của ngành.

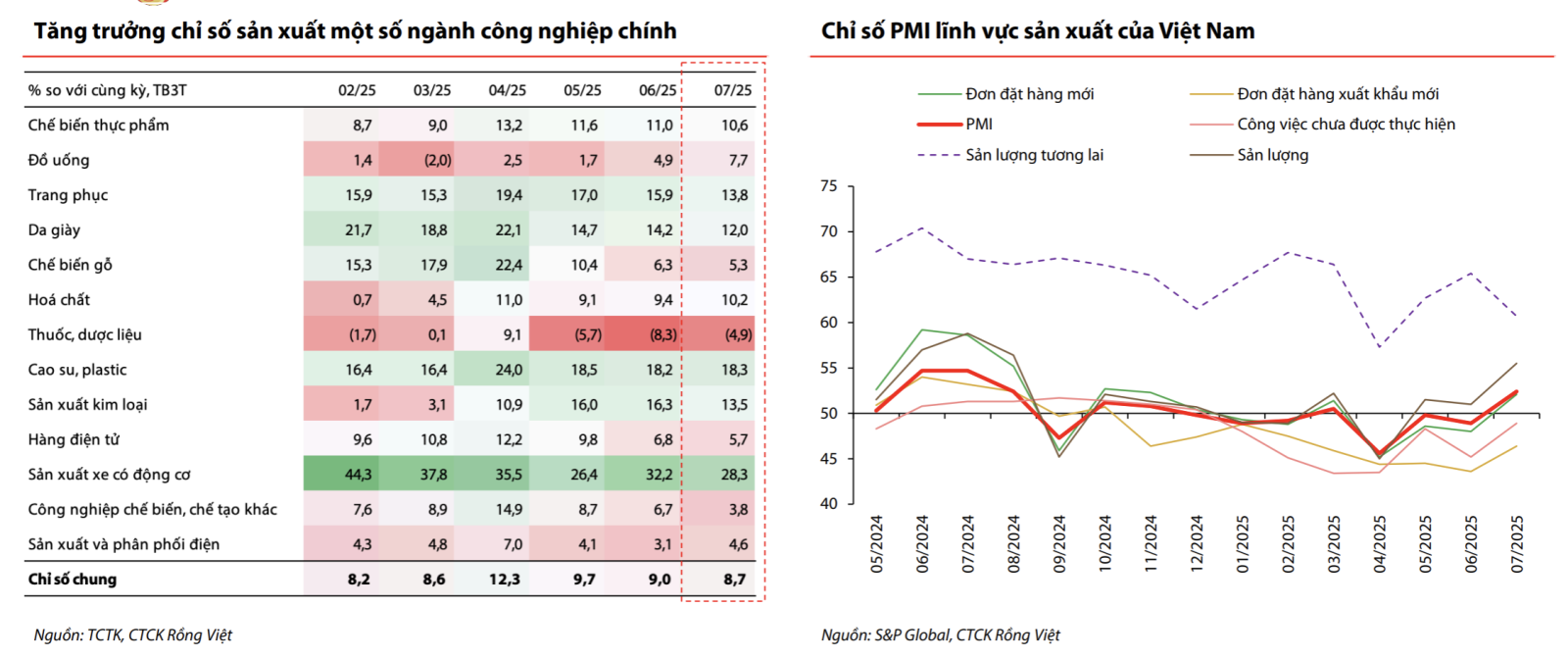

Lĩnh vực sản xuất duy trì trong tháng 7. Nguồn: VDSC

Lĩnh vực sản xuất duy trì trong tháng 7. Nguồn: VDSC

Khối ngoại tiếp tục có động thái bán ròng mạnh mẽ trong phiên giao dịch hôm nay. Theo đó, khối ngoại bán ròng hơn 5.770 tỷ đồng, tập trung vào các mã FPT (1.077,59 tỷ đồng), SSI (193,03 tỷ đồng), MWG (141,85 tỷ đồng), HPG (106,3 tỷ đồng), CEO (93,7 tỷ đồng), PVS (49,04 tỷ đồng), LAS (5,72 tỷ đồng) và NVB (3,18 tỷ đồng). Ngoài ra, khối ngoại cũng mua ròng hơn 4.202 tỷ đồng, cho thấy sự thận trọng của nhà đầu tư nước ngoài.

Đầu tư công là lực đẩy tăng trưởng dài hạn

Theo báo cáo cập nhật vĩ mô tháng 8/2025 của Công ty chứng khoán Rồng Việt (VDSC), nền kinh tế Việt Nam tiếp tục duy trì đà tăng trưởng ổn định trong bối cảnh các yếu tố vĩ mô như sản xuất và xuất khẩu đang có sự điều chỉnh.

Cụ thể, tăng trưởng sản xuất công nghiệp vẫn duy trì ổn định trong tháng 7 với mức tăng trưởng 9,3% so với cùng kỳ năm trước, trong khi chỉ số PMI (Chỉ số quản lý mua hàng) phục hồi lên 52,4 điểm nhờ vào sự cải thiện trong sản lượng và đơn hàng mới. Tuy nhiên, sự thu hẹp trong đơn hàng xuất khẩu vẫn là một dấu hiệu cần theo dõi, đặc biệt ở các ngành như dệt may, giày dép và thủy sản. Điều này tạo ra những áp lực ngắn hạn lên nhóm cổ phiếu xuất khẩu, nhưng không đủ để gây ảnh hưởng lớn nếu so với các ngành khác như điện tử, vốn vẫn duy trì đà tăng trưởng mạnh mẽ.

Trong khi tăng trưởng xuất khẩu có dấu hiệu chững lại, chính phủ Việt Nam vẫn duy trì một chiến lược tăng cường đầu tư công mạnh mẽ. VDSC nhận định, kế hoạch đầu tư công năm 2025 đã được điều chỉnh tăng lên mức 1,05 triệu tỷ đồng, cao hơn 170.000 tỷ đồng so với kế hoạch đầu năm.

Tính đến cuối tháng 7/2025, tiến độ giải ngân đã đạt 39% tổng kế hoạch, với hơn 400.000 tỷ đồng đã được phân bổ, một con số đáng ghi nhận. Các dự án trọng điểm, đặc biệt trong lĩnh vực giao thông và cơ sở hạ tầng đang được triển khai mạnh mẽ, tạo ra không chỉ cơ hội tăng trưởng cho nền kinh tế mà còn là động lực lớn đối với thị trường chứng khoán.

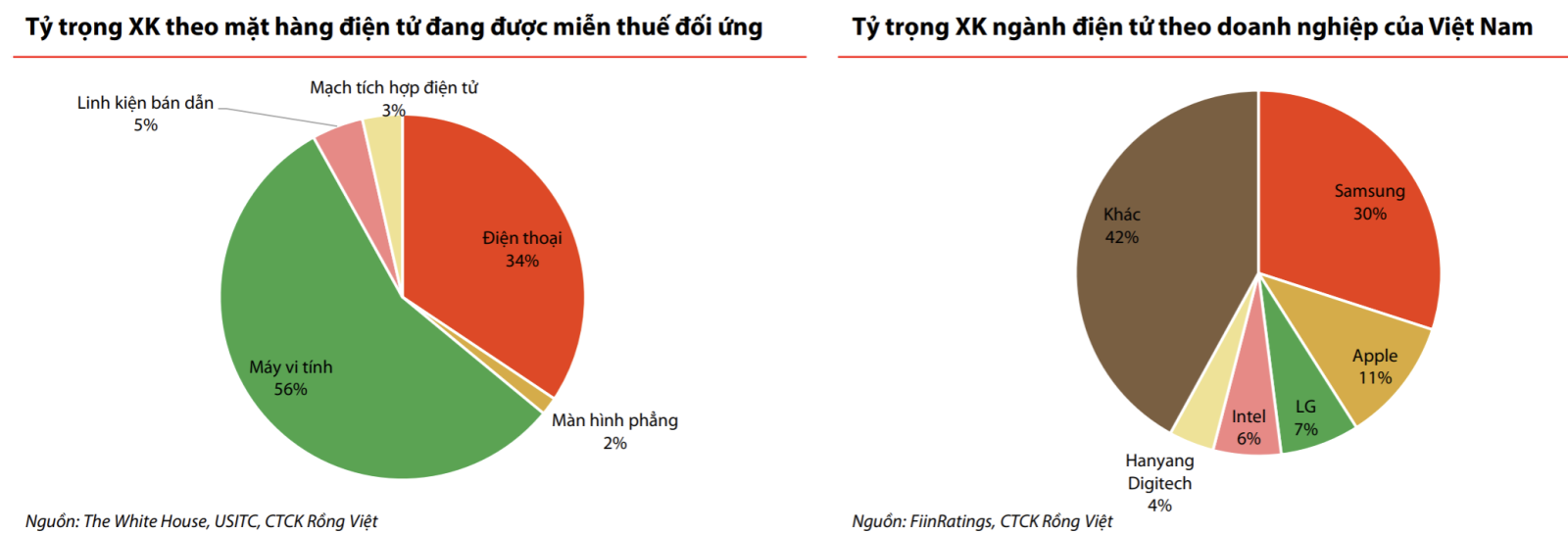

Chính sách thuế quan của Mỹ với hàng điện tử không tiêu cực như lo ngại. Nguồn: VDSC

Chính sách thuế quan của Mỹ với hàng điện tử không tiêu cực như lo ngại. Nguồn: VDSC

Cổ phiếu của các công ty xây dựng, bất động sản và logistics dự báo sẽ tiếp tục được hưởng lợi từ làn sóng đầu tư công này. Các nhà phân tích cho rằng, với các dự án hạ tầng quan trọng được đẩy mạnh giải ngân, các ngành này sẽ tiếp tục dẫn dắt đà tăng trưởng của thị trường chứng khoán.

Một yếu tố đáng lưu ý là tác động của chính sách thuế quan của Mỹ đối với hàng hóa xuất khẩu từ Việt Nam. Chính phủ Mỹ đã chính thức áp thuế đối ứng 20% đối với hàng xuất khẩu của Việt Nam, điều này dự kiến sẽ ảnh hưởng đến các ngành hàng chiến lược, đặc biệt là ngành điện tử.

Tuy nhiên, VDSC cho rằng tác động của mức thuế này sẽ không quá nghiêm trọng như lo ngại ban đầu nhờ vào sự miễn thuế đối với các công ty như Samsung và Apple, vốn chiếm tỷ trọng lớn trong xuất khẩu điện tử của Việt Nam.

Dù vậy, các chuyên gia cũng lưu ý, việc thu hút FDI vào lĩnh vực sản xuất đang có dấu hiệu chững lại, đặc biệt là sau khi Mỹ công bố mức thuế bổ sung đối với các mặt hàng điện tử. Điều này có thể ảnh hưởng đến triển vọng dài hạn của nền kinh tế và thị trường chứng khoán nếu không có sự thay đổi trong chính sách thu hút đầu tư.

Về tiêu dùng trong nước, mặc dù chưa có sự bứt phá mạnh mẽ, nhưng VDSC cho rằng mức tăng trưởng ổn định trong tiêu dùng sẽ tiếp tục là yếu tố hỗ trợ cho thị trường chứng khoán trong thời gian tới. Doanh thu bán lẻ hàng hóa và dịch vụ trong tháng 7 đã tăng trưởng 9,2% so với cùng kỳ, cao hơn mức tăng 8,3% của tháng trước. Lạm phát cũng được kiểm soát ở mức ổn định, chỉ tăng 0,11% so với tháng trước, duy trì ở mức 3,3% so với cùng kỳ.

Đây là những tín hiệu tích cực cho thị trường tài chính, khi nền kinh tế có khả năng duy trì sự ổn định trong bối cảnh giá cả không có sự biến động mạnh, từ đó tạo điều kiện cho các nhà đầu tư yên tâm với các quyết định đầu tư dài hạn.

Tuy nhiên, các chuyên gia cũng khuyến nghị, các nhà đầu tư cần theo dõi sát sao các diễn biến trong lĩnh vực sản xuất, xuất khẩu và đầu tư công để có chiến lược đầu tư hợp lý trong thời gian tới.