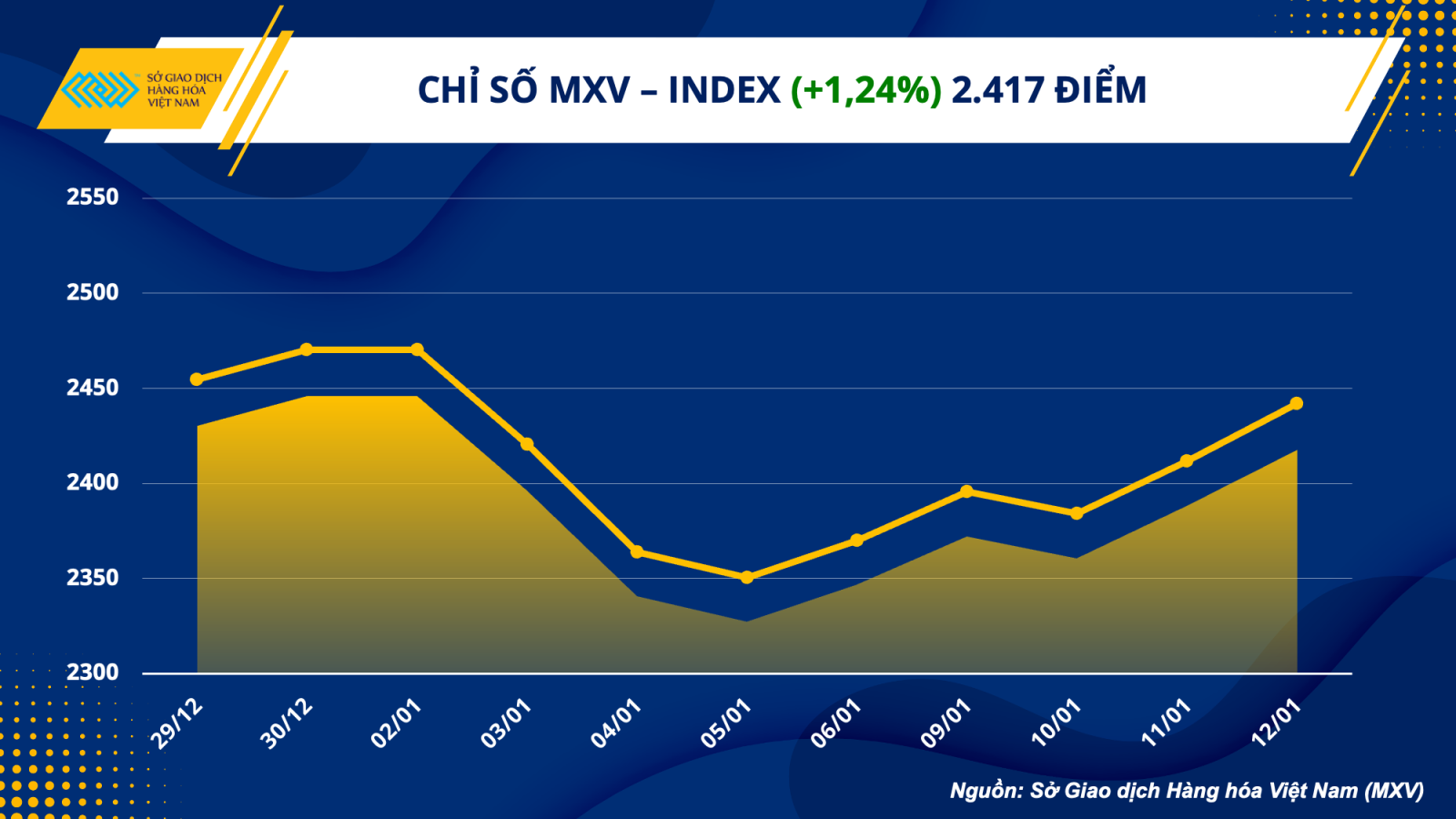

Đóng cửa, chỉ số MXV- Index tăng 1,24% lên mức 2.417 điểm, cao nhất trong vòng gần 2 tuần trở lại đây. Đáng chú ý, giá trị giao dịch toàn Sở cũng bật tăng rất mạnh gần 60%, đạt mức trên 5.100 tỷ đồng.

Sắc xanh áp đảo trên bảng giá khi chỉ có 5 trên tổng số 31 mặt hàng đang được giao dịch liên thông thế giới tại MXV giảm giá trong ngày hôm qua. Trong đó, toàn bộ các mặt hàng nông sản và năng lượng đồng loạt đón nhận lực mua tích cực.

Lạm phát hạ nhiệt và sự suy yếu của đồng USD thúc đẩy đà tăng của thị trường dầu

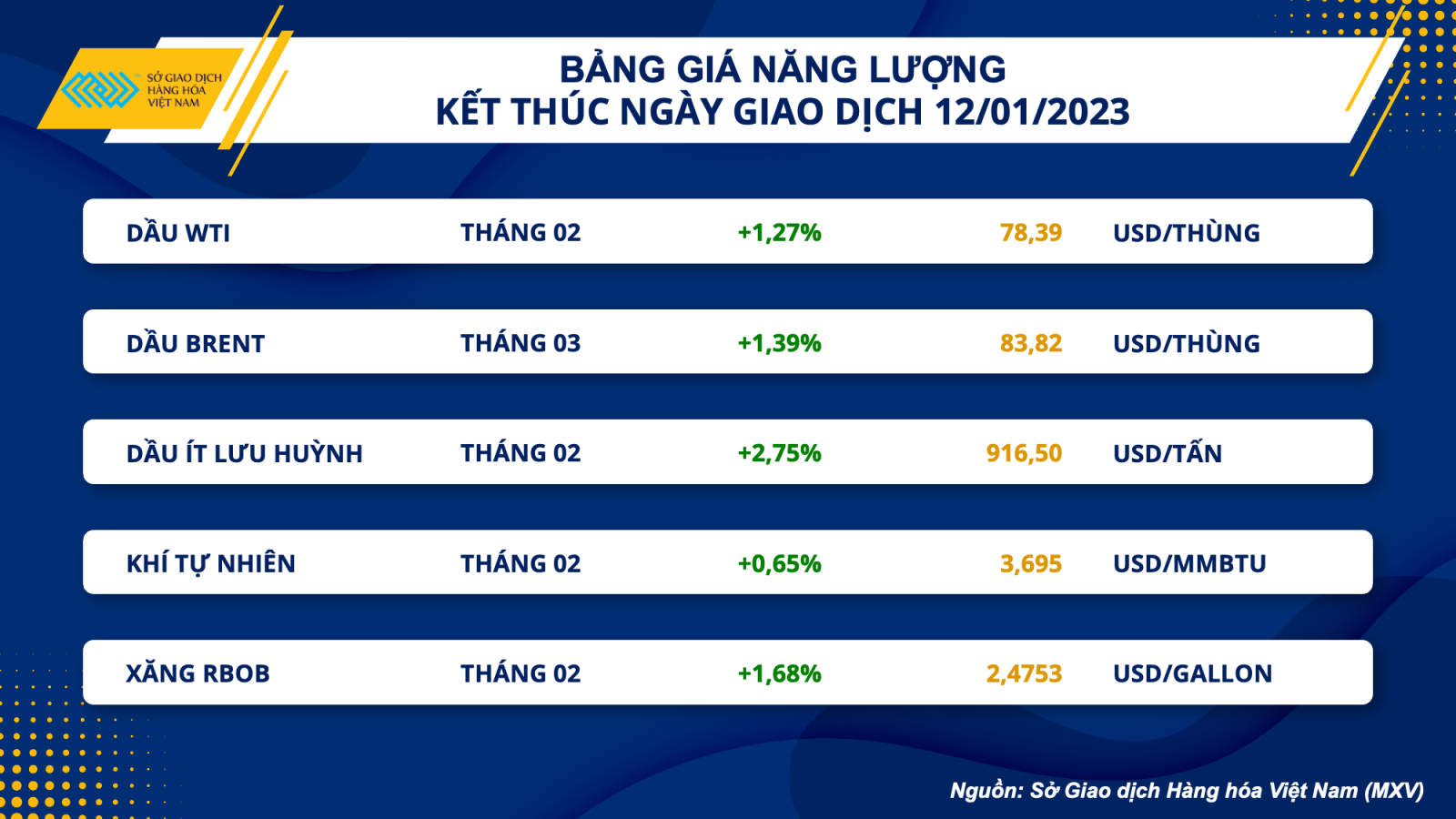

Sắc xanh tiếp tục được duy trì trên thị trường dầu nhờ các số liệu lạm phát tích cực của Mỹ và triển vọng tiêu thụ của Trung Quốc. Kết thúc phiên 12/01, giá dầu WTI tăng 1,27% lên 78,39 USD/thùng, và giá dầu thô Brent tăng 1,39% lên 83,82 USD/thùng.

Trong phiên sáng, giá dầu chịu sức ép nhẹ khi mà các số liệu lạm phát của Trung Quốc làm gia tăng lo ngại về nguy cơ giảm phát của nền kinh tế thứ hai thế giới. Cụ thể, chỉ số giá tiêu dùng (CPI) không đổi so với tháng 11 và tăng 1,8% so với năm ngoái, trong khi chỉ số giá sản xuất (PPI) giảm 0,7% so với một năm trước.

Tuy nhiên, giá không giảm nhiều khi mà các nhà đầu tư kỳ vọng áp lực lạm phát thấp sẽ khiến Ngân hàng Nhân dân Trung Quốc (PBOC) sẽ có nhiều cơ hội hơn để cắt giảm lãi suất và thúc đẩy tăng trưởng kinh tế.

Ngân hàng Goldman Sachs dự báo giá dầu có thể chạm mốc 110 USD khi các kinh tế tại châu Á, dẫn đầu bởi Trung Quốc mở cửa lại hoàn toàn. Ngân hàng Morgan Stanley cũng dự báo trường dầu mỏ trở nên cân bằng trong quý II và sẽ thắt chặt trong quý III và quý IV năm 2023, khi nhu cầu phục hồi, nhưng tốc độ gia tăng nguồn cung không theo kịp với các rủi ro từ Nga và việc hoạt động khai thác dầu đá phiến của Mỹ chậm lại.

Đà tăng của giá dầu thực sự rõ ràng hơn trong phiên tối, khi thị trường đón nhận số liệu lạm phát đầy tích cực của Mỹ. Chỉ số CPI giảm nhẹ 0,1% so với tháng 11 và mức tăng trưởng theo năm dù vẫn là 6,5% nhưng đã hạ nhiệt so với tháng trước. Chỉ số CPI lõi (ngoại trừ giá năng lượng và thực phẩm) dù tăng nhưng cũng không cao hơn so với dự báo. CPI lõi tăng 0,3% trong tháng 12 và cao hơn 5,7% so với cùng kỳ năm trước.

Lạm phát hạ nhiệt củng cố thêm kỳ vọng của các nhà đầu tư về khả năng Cục Dự trữ Liên bang Mỹ (Fed) sẽ làm chậm tốc độ tăng lãi suất. Xác suất cho kịch bản Fed tăng 25 điểm cơ bản trong cuộc họp tháng 1 đã tăng từ 77% lên 94,7%, hoàn toàn áp đảo so với kịch bản tăng 50 điểm cơ bản.

Chỉ số Dollar Index giảm mạnh về 102,25 điểm, mức thấp nhất mới kể từ tháng 6/2022. Sự suy yếu của đồng USD đã làm gia tăng sức mua trên thị trường dầu khi chi phí nắm giữ và đầu tư dầu giảm đi. Bên cạnh đó, việc Fed không mạnh tay thắt chặt chính sách tiền tệ càng làm giảm nguy cơ suy thoái kinh tế và gia tăng nhu cầu tiêu thụ với dầu thô.

Bên cạnh đó, độ rủi ro trên thị trường dầu cũng giảm bớt khi hoạt động giao dịch và thanh khoản được cải thiện hơn trong thời gian gần đây.Theo Bloomberg, số lượng hợp đồng mở đã tăng lên mức cao nhất kể từ tháng 10/2022.

Về phía nguồn cung, mới đây Hạ viện Mỹ đã thông qua dự luật cấm xuất khẩu dầu từ kho dự trữ chiến lược (SPR) sang Trung Quốc. Dự luật vẫn cần được Thượng viện thông qua, tuy nhiên đây cũng là tin tức các nhà đầu tư cần chú ý.

Triển vọng sản lượng tiêu cực hỗ trợ giá các mặt hàng đậu tương

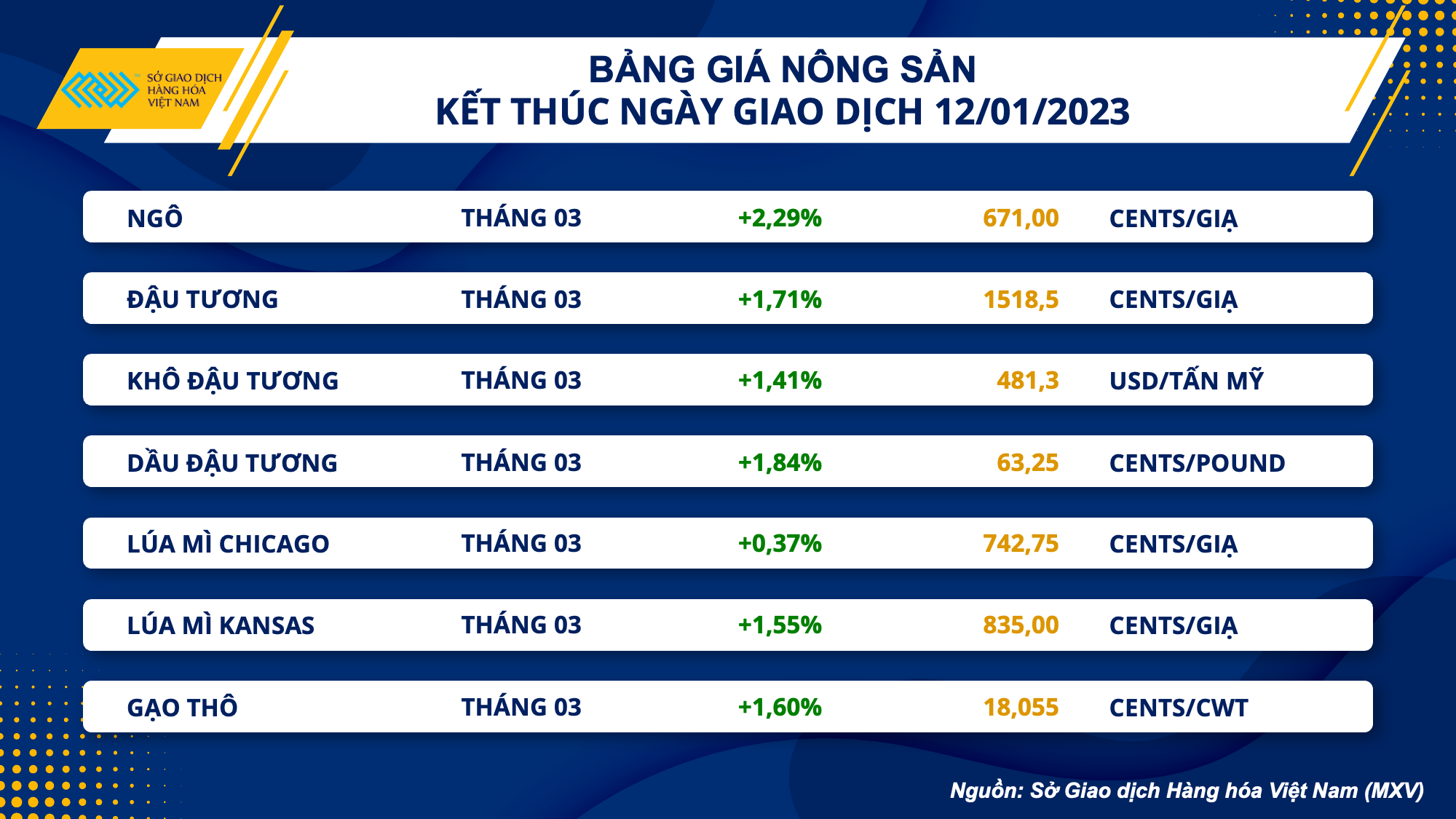

Nhóm đậu tương đồng loạt tăng mạnh trong phiên hôm qua, đặc biệt là sau khi báo cáo Cung cầu tháng 01 của Bộ Nông nghiệp Mỹ USDA được công bố. Với việc triển vọng mùa vụ của Argentina và Mỹ đồng loạt bị cắt giảm bởi USDA và Sở Giao dịch Ngũ cốc Rosario (BCR), đà tăng của giá đậu tương hầu như được duy trì trong suốt phiên giao dịch và đã có lúc giá quay lại vùng đỉnh cũ được thiết lập vào cuối tháng 12. Kết thúc phiên, giá đóng cửa với mức tăng 1,71%.

Trong báo cáo tuần này, BCR đã bất ngờ cắt giảm mạnh dự báo sản lượng đậu tương niên vụ 22/23 của Argentina đi 12 triệu tấn so với ước tính trước đó xuống còn 37 triệu tấn, trong bối cảnh nước này đang phải hứng chịu đợt hạn hán tồi tệ nhất trong 60 năm. Đây là mức sản lượng đậu tương thấp nhất trong vòng 15 năm trở lại đây của Argentina và BCR cho rằng tình hình có thể tiếp tục xấu đi nếu hạn hán tiếp tục kéo dài. Triển vọng mùa vụ tiêu cực của Argentina đã duy trì đà tăng của giá đậu tương trong phiên sáng.

Bước sang phiên tối, sau khi USDA phát hành báo cáo WASDE tháng này với số liệu về mùa vụ của Mỹ và Argentina đều bị cắt giảm mạnh, giá đậu tương đã bật tăng mạnh. Đối với nguồn cung từ Mỹ, USDA đã hạ dự báo sản lượng đậu tương niên vụ 22/23 xuống còn 4,27 tỷ giạ, giảm 70 triệu giạ so với ước tính tháng 12, trái với dự báo của thị trường rằng con số này sẽ tăng lên mức 4,36 tỷ giạ. Đây là kết quả của việc cả diện tích thu hoạch lẫn năng suất cây trồng bị cắt giảm. Hệ quả là xuất khẩu đậu tương của Mỹ trong niên vụ 22/23 được dự báo chỉ đạt 1,99 tỷ giạ, giảm tới 55 triệu giạ so với ước tính trước đó. Còn tại Argentina, USDA dự báo sản lượng đậu tương niên vụ 22/23 của nước này đạt 45,5 triệu tấn, giảm mạnh hơn so với kỳ vọng của thị trường.

Khô đậu tương tiếp tục tăng mạnh trong phiên hôm qua, nhưng đà tăng của giá bị thu hẹp đáng kể bởi lực bán chốt lời của các nhà đầu tư. Trong khi đó, dầu đậu tương đã có phiên hồi phục trở lại sau chuỗi 3 phiên giảm liên tiếp. Việc sản lượng đậu tương của Mỹ và Argentina trong niên vụ 22/23 đều bị cắt giảm sẽ ảnh hưởng đến nguồn cung khô đậu cũng như dầu đậu toàn cầu và điều đó đã hỗ trợ mạnh cho giá các mặt hàng này.

Giá heo hơi nội địa tăng nhẹ trước đà tăng của nguyên liệu thức ăn chăn nuôi

Trên thị trường nội địa, ghi nhận trong sáng nay tại Cảng Cái Lân, giá chào khô đậu tương Mỹ về Việt Nam tiếp tục tăng nhẹ, dao động ở khoảng 15.500 – 15.850 đồng/kg tuỳ từng kỳ hạn tháng giao trong quý I năm nay. Cùng với đó, giá ngô chào ngô cũng tăng lên 8.650 – 8.900 đồng/kg đối với kỳ hạn giao 3 tháng đầu năm.

Giá nông sản nhập khẩu tăng kéo theo đà tăng nhẹ của giá thành phẩm chăn nuôi. Sáng hôm nay, giá heo hơi trong nước cũng tăng 1.000 đồng/kg tại khu vực miền Nam. Theo đó, thị trường heo hơi trên cả nước tương đối ổn định, dao động trong khoảng 51.000 – 54.000 đồng/kg.