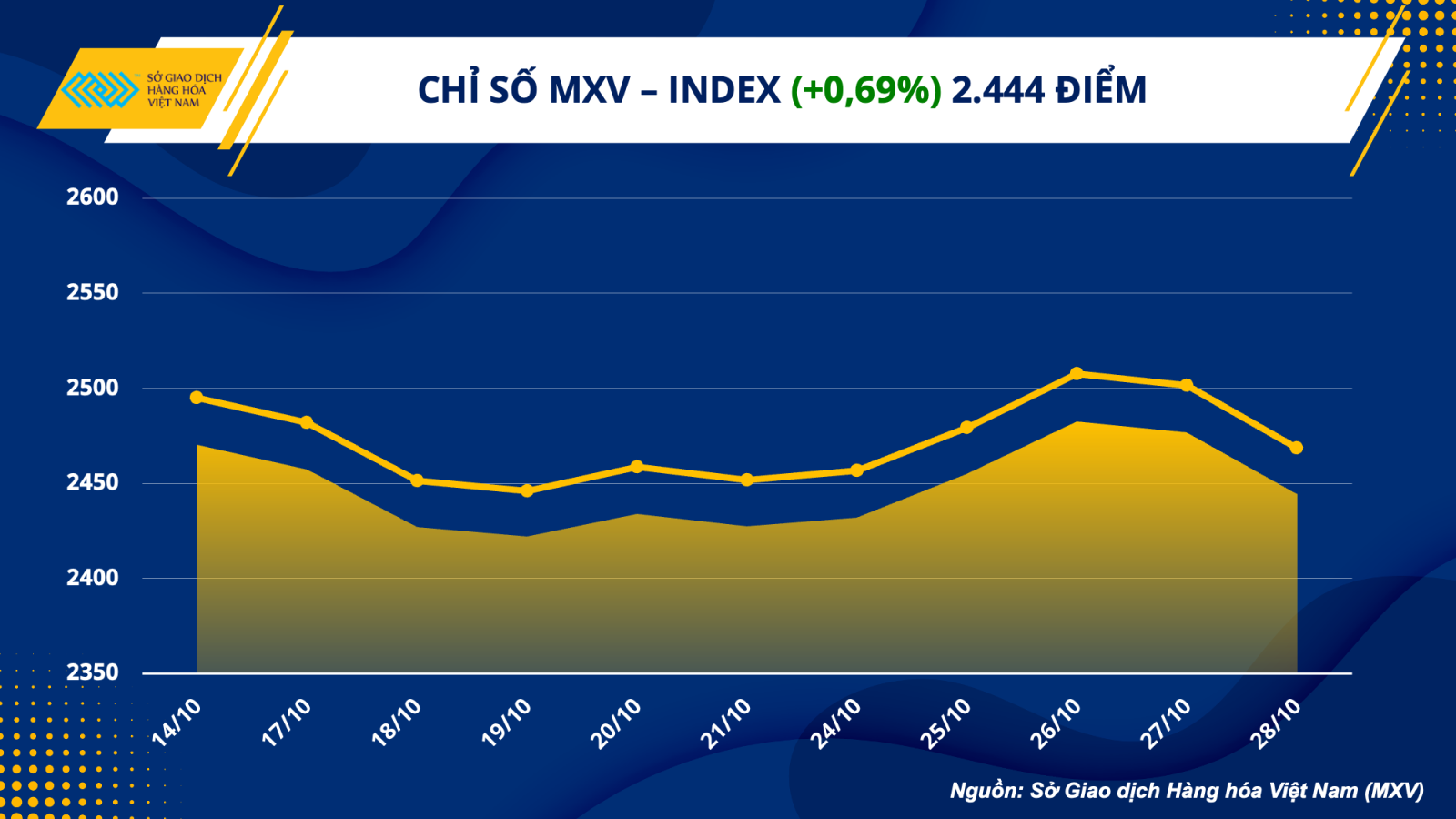

Theo Sở Giao dịch Hàng hoá Việt Nam (MXV), nhóm nguyên liệu công nghiệp đỏ lửa trong tuần qua, trong đó cả hai mặt hàng cà phê Arabica và Robusta đều rơi xuống mức thấp nhất trong vòng hơn 1 năm do sự dồi dào từ phía nguồn cung tại Brazil. Giá bông kỳ hạn tháng 12 trên sở ICE cũng đánh mất gần 9% giá trị, với 2 phiên giảm kịch sàn trong tuần. Trái lại, các mặt hàng thuộc nhóm năng lượng được phủ kín trong sắc xanh. Mặt hàng được giao dịch nhiều nhất là dầu thô cũng đã lấy lại đà tăng sau 2 tuần giảm liên tiếp trước đó. Thị trường đón nhận dòng tiền đầu tư khá tích cực trong tuần với giá trị giao dịch trung bình đạt hơn 4.466 tỷ đồng mỗi phiên, cao hơn gần 8% so với mức trung bình tuần trước.

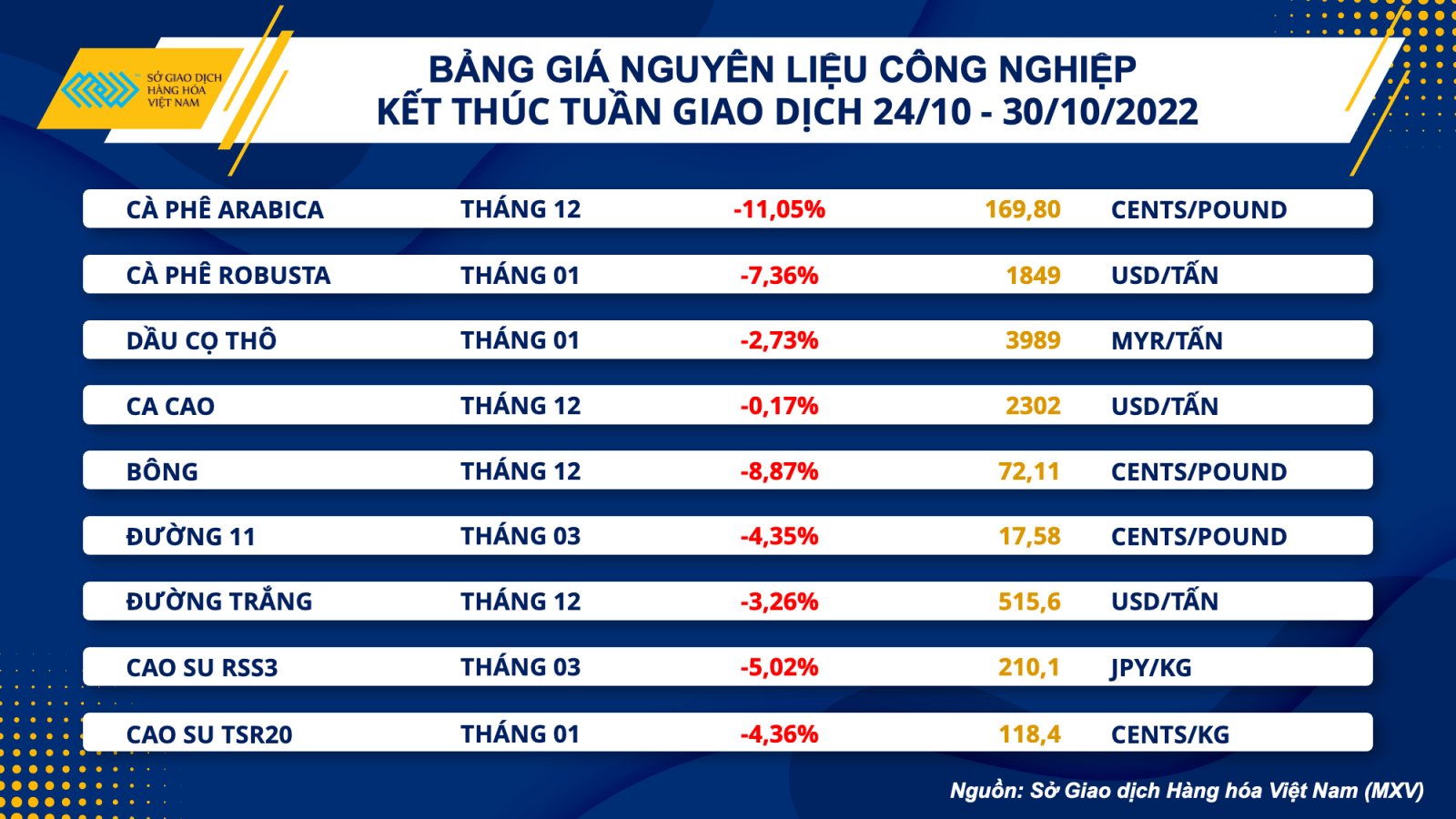

Thị trường nguyên liệu công nghiệp gặp sức ép bán mạnh mẽ

Đáng chú ý nhất trong tuần qua đối với nhóm nguyên liệu công nghiệp là mức giảm mạnh của 2 mặt hàng cà phê, trong đó giá Arabica giảm hơn 11% và Robusta giảm hơn 7%, đẩy giá hiện tại của 2 loại cà phê này lần lượt về mức thấp nhất trong 15 và 13 tháng trở lại đây.

Áp lực từ triển vọng nguồn cung cà phê trong niên vụ tới sẽ tích cực hơn tại Brazil với dự báo mưa tiếp diễn tại khu vực trồng cà phê chính của nước này là một trong những nguyên nhân khiến giá Arabica có tuần giảm thứ 3 liên tiếp. Bên cạnh đó, đồng Real suy yếu cũng là nhân tố quan trọng thúc đẩy lực bán từ phía nông dân Brazil, từ đó gây sức ép lên giá.

Đối với Robusta, tại Việt Nam, quốc gia cung ứng mặt hàng này lớn nhất thế giới đang dần bước vào vụ thu hoạch của năm nay, dự kiến sẽ cung cấp lượng lớn cà phê ra thị trường sau thời gian xuất khẩu suy yếu do tồn kho cạn kiệt. Cùng với đó, dữ liệu xuất khẩu cà phê trong tháng 09 tại Indonesia, nước xuất khẩu Robusta lớn thứ 3 thế giới cũng ghi nhận mức tăng trưởng ấn tượng, 136% so với cùng kỳ năm ngoái, cho thấy lo ngại về nguồn cung thu hẹp không còn là vấn đề đối với Robusta ở thời điểm hiện tại cũng như tương lại, từ đó góp phần khiến giá giảm mạnh hơn.

Bông cũng là mặt hàng ghi nhận mức giảm mạnh trong tuần qua với gần 9%. Trong tuần bông đã ghi nhận 4 phiên giảm xen kẽ 1 phiên tăng, trong đó có 2 phiên giảm kịch sàn. Tiến độ thu hoạch bông của Mỹ tiếp tục ghi nhận sự tích cực với tỷ lệ 45% trong báo cáo Tiến độ mùa vụ đầu tuần, cao hơn rất nhiều so với mức cùng kỳ năm ngoái và trung bình 05 gần nhất. Trong khi nhu cầu tiêu thụ bông được dự đoán có thể sụt giảm mạnh trước những lo ngại về suy thoái kinh tế đã. Chính những nhân tố này đã góp phần khiến giá bông ghi nhận tuần giảm thứ 7 liên tiếp và giá chạm mức thấp nhất kể từ 12/2020.

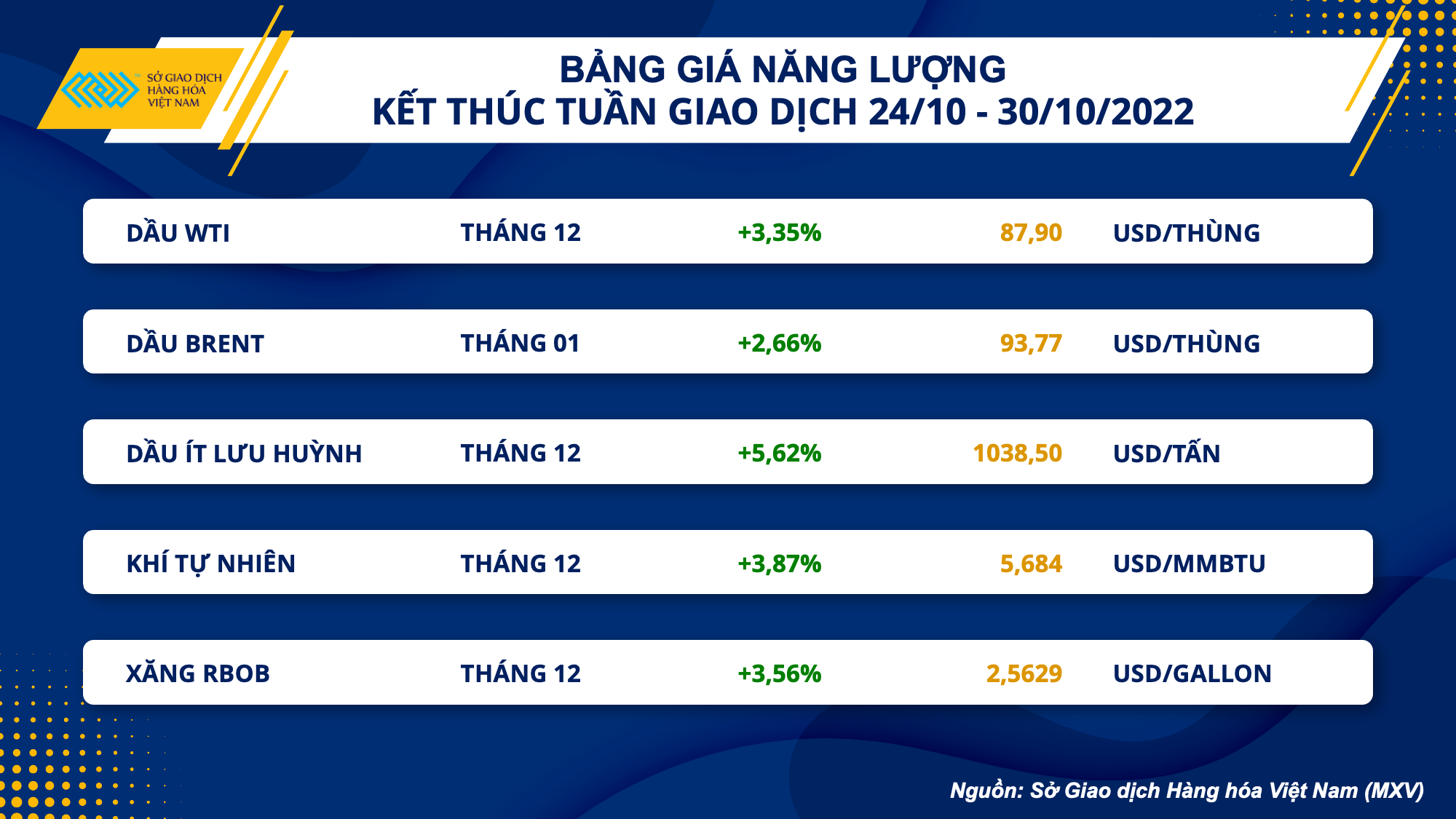

Lo ngại nguồn cung thắt chặt trở lại thúc đẩy giá dầu phục hồi

Giá dầu tăng mạnh trong tuần vừa rồi, khi lo ngại về nguồn cung thiếu hụt tăng dần lên do lệnh cấm vận dầu từ Nga đang đến gần trong khi nhu cầu được cải thiện. Kết thúc phiên giao dịch, giá WTI kỳ hạn tháng 12 trên sở NYMEX tăng 3,35% lên 87,9 USD/thùng trong khi giá Brent kỳ hạn tháng 1 trên sở ICE tăng 2,66% lên 93,77 USD/thùng.

Tốc độ tăng trưởng GDP của Mỹ trong quý III đạt 2,6%, cao hơn so với kỳ vọng 2,4% của thị trường, cho thấy sức mạnh nội tại của nền kinh tế này, bất chấp những khó khăn như lạm phát tăng cao và sản xuất giảm tốc. Điều này đã giúp cho dòng tiền quay trở lại thị trường rủi ro, thể hiện qua Dollar Index giảm tuần thứ 2 liên tiếp. Dollar Mỹ giảm khiến cho chi phí nắm giữ dầu của những người sử dụng tiền tệ khác rẻ hơn, hỗ trợ sức mua trên thị trường dầu thô.

Trong khi đó, nhóm các nước G-7 được cho là sẽ tăng trần giá áp dụng đối với dầu thô từ Nga nhằm đảm bảo các công ty Nga tiếp tục xuất khẩu. Mặc dù chưa có thông báo chính thức, nhưng giới phân tích kỳ vọng mức giá mới sẽ cao hơn so với con số 40 - 60 USD/thùng dự định trước kia. Tuy nhiên, có khả năng Nga sẽ ngừng hợp tác với quốc gia nào áp dụng trần giá, dù điều này sẽ gây thiệt hại cho ngành sản xuất trong nước. Theo kế hoạch về ngân sách cho năm 2023 của nước này, khối lượng dầu xuất khẩu chịu thuế đã điều chỉnh giảm từ 10,15 triệu thùng/ngày xuống 8,2 triệu thùng/ngày, tương đương mức giảm gần 2 triệu thùng/ngày. Mặc dù Nga đang tích cực chào bán các sản phẩm sang thị trường châu Á, nhưng cũng khó để đảm bảo rằng các quốc gia này có thể hấp thụ hoàn toàn lượng dầu từ Nga. Đặc biệt các quốc gia tiêu thụ dầu lớn như Ấn Độ và Trung Quốc thường đã ký sẵn các hợp đồng nhập khẩu dầu dài hạn với các quốc gia Trung Đông.

Thị trường chờ đón tâm điểm về cuộc họp lãi suất của Fed

Theo MXV, thị trường hàng hoá nói chung và đặc biệt là các mặt hàng trong nhóm năng lượng và kim loại nhiều khả năng sẽ biến động mạnh trước quyết định lãi suất của Fed trong cuộc họp ngày 2/11. Nhiều khả năng mức tăng 75 điểm cơ bản lần thứ 4 liên tiếp sẽ được thực hiện, tuy nhiên, mức điều chỉnh này cũng sẽ không nằm ngoài dự đoán của thị trường. Thay vào đó, giá các nguyên liệu có thể sẽ phản ứng mạnh hơn với kỳ vọng về các động thái tiếp theo của Fed trong giai đoạn sau đó.

Các dữ liệu kinh tế gần đây tại Mỹ, đặc biệt là sự thu hẹp trong lĩnh vực sản xuất đang làm dấy lên lo ngại về mức tăng trưởng tiêu cực trong quý cuối năm. Chính vì vậy, nhiều nhà đầu tư đang hy vọng Fed sẽ giảm tốc tiến trình thắt chặt tiền tệ nhằm tránh gây ra rủi ro suy thoái. Kỳ vọng này có thể sẽ là yếu tố hỗ trợ cho giá nguyên liệu đầu vào quan trọng của nền kinh tế như dầu thô hay các kim loại cơ bản.

Đối với thị trường nông sản, thông tin thỏa thuận xuất khẩu ngũ cốc của Ukraine bị dừng lại có thể sẽ là yếu tố hỗ trợ mạnh cho giá. Điều đó nhiều khả năng sẽ giúp các mặt hàng trong nhóm thoát khỏi xu hướng giằng co trong tuần qua.