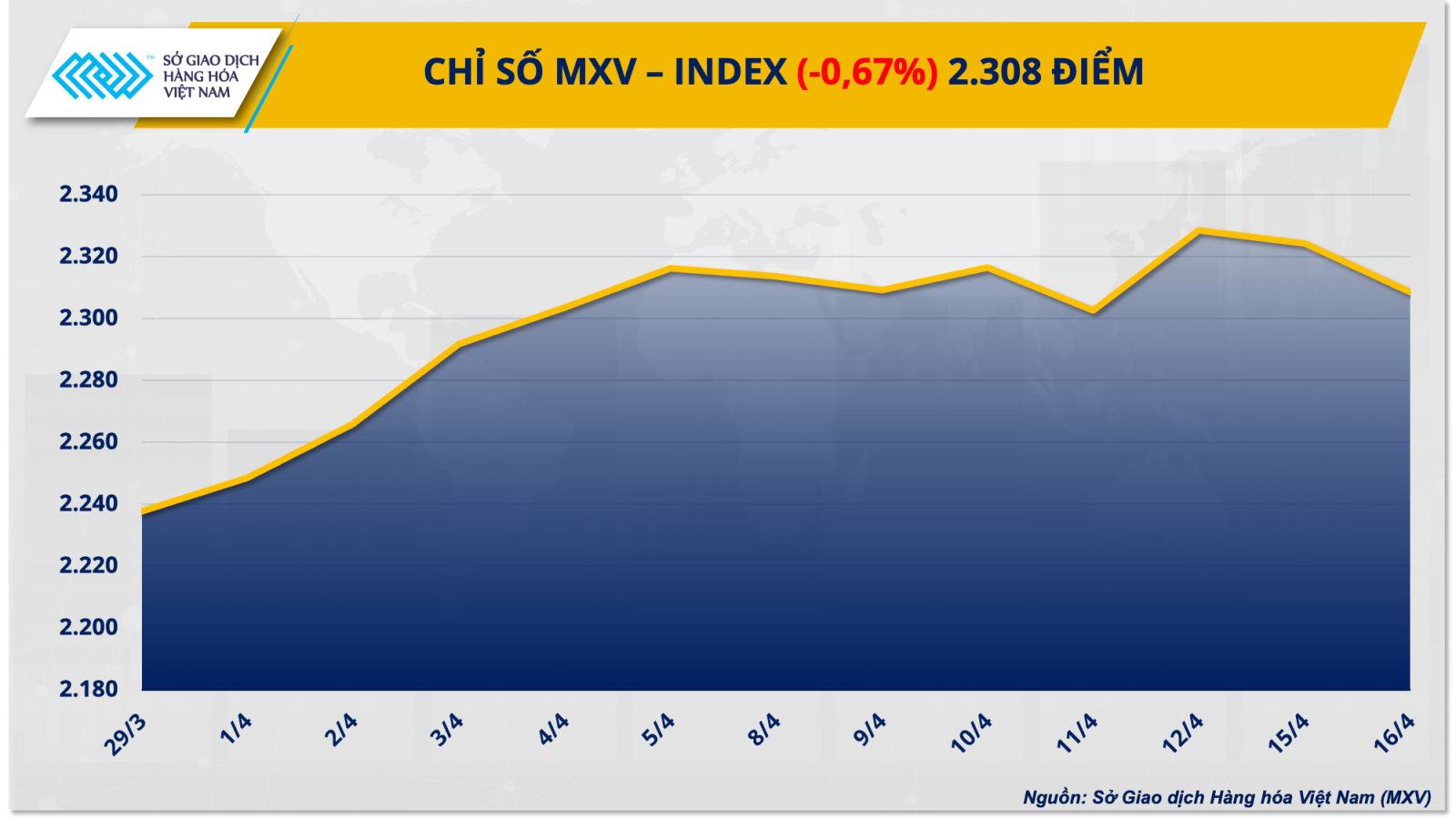

Giá ca cao lao dốc từ đỉnh lịch sử, giá đường giảm 8 ngày liên tiếp

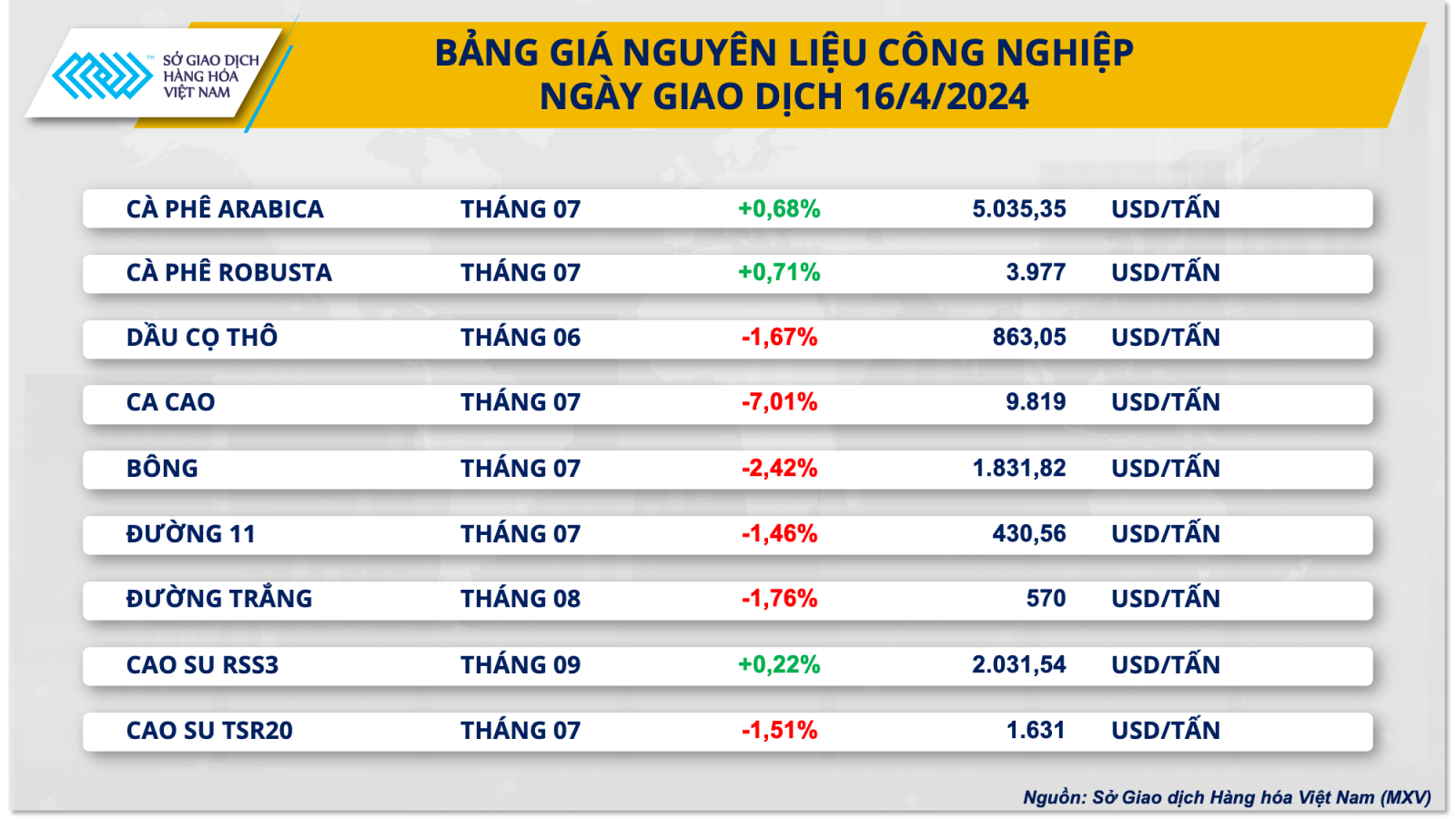

Với 6/10 mặt hàng ghi nhận các mức giảm mạnh, nhóm nguyên liệu công nghiệp dẫn dắt xu hướng chung của toàn thị trường trong ngày hôm qua. Trong đó, giá ca cao lao dốc hơn 7% từ đỉnh lịch sử, chủ yếu do lực bán chốt lời. Đồng thời, giá đường 11 ghi nhận chuỗi giảm 8 ngày liên tiếp, về mức thấp nhất 15 tháng trước khả năng nguồn cung toàn cầu được mở rộng. Tại Brazil, điều kiện thời tiết thuận lợi trong giai đoạn gần đây, với những cơn mưa lớn tại khu vực sản xuất trọng điểm đã cải thiện đáng kể triển vọng mùa vụ mía niên vụ 2024-2025. Ngoài ra, tại Pháp, Bộ Nông nghiệp nước này đã chốt diện tích củ cải đường năm 2024 là 399.000 hecta, tăng 4,9% so với năm 2023.

Cùng chung xu hướng, giá bông giảm 2,42%, về mức thấp nhất hơn 3 tháng do thị trường trong tâm lý lo ngại nhu cầu thế giới đối với bông Mỹ ngày càng yếu đi. Trong báo cáo xuất khẩu hàng tuần kết thúc ngày 11/4, Mỹ chỉ bán được 81.500 kiện bông cho vụ 2023-2024, giảm 4% so với tuần trước và 10% so với mức trung bình 4 tuần trước đó. Đồng thời, xuất khẩu bông trong tuần chỉ ở mức 274.100 kiện, giảm lần lượt 25% và 23% so với tuần trước và trung bình 4 tuần gần nhất.

Ở chiều ngược lại, cà phê tiếp tục là điểm sáng của toàn thị trường nguyên liệu công nghiệp khi tiếp tục nối dài đà tăng trong ngày hôm qua. Tuy nhiên, đà tăng đã yếu đi đáng kể so với những phiên trước đó. Đóng cửa, giá Robusta tăng 0,71% lên 3.977 USD/tấn, tiếp tục duy trì ở vùng đỉnh 30 năm và đang tiến ngày một gần mốc kỷ lục lịch sử 4.000 USD/tấn. Trong khi đó, giá Arabica cũng tăng 0,68%, được giao dịch ở vùng giá cao nhất kể từ tháng 9/2022.

Nhìn chung, triển vọng nguồn cung cà phê vụ 2024/2025 tại Việt Nam, quốc gia cung ứng cà phê Robusta lớn nhất thế giới vẫn đang rất tiêu cực, tiếp tục là lực đẩy chính đối với giá Robusta nói riêng và giá cà phê thế giới nói chung. Khô nắng kéo dài đang khiến tình trạng quả non chết khô tăng cao, ảnh hưởng đến năng suất và sản lượng thu hoạch vào cuối năm.

Mặc dù vậy, đà tăng có tín hiệu chậm lại do nông dân Brazil đã bắt đầu thu hoạch cà phê vụ 2024-2025 và đang tích cực đẩy nốt cà phê Robusta vụ 2023-2024 ra thị trường. Tính đến ngày 9/4, doanh số bán Robusta vụ hiện tại của quốc gia này đạt 96% sản lượng, cao hơn 5 điểm phần trăm so với cùng kỳ vụ 22/23 và cao hơn mức trung bình 5 năm.

Bên cạnh đó, Viện Địa lý và Thống kê Brazil mới đây đã nâng ước tính sản lượng cà phê năm 2024 của quốc gia này lên 60,2 triệu bao, tăng 1,4% so với dự báo trước và 5,6% so với năm 2023. Trong đó, sản lượng Arabica đạt 41,2 triệu bao, tăng 0,6% so với dự báo trước và 4,5% so với năm ngoái.

Trên thị trường nội địa, giá cà phê nhân xô tại Tây Nguyên và các tỉnh Nam Bộ liên tục tăng phi mã. Tính đến hôm qua (16/4), giá thu mua cà phê trong nước đã vượt mốc 114.000 đồng/kg, tăng khoảng 67% so với đầu năm nay và tăng gần 2,3 lần so với cùng kỳ năm ngoái.

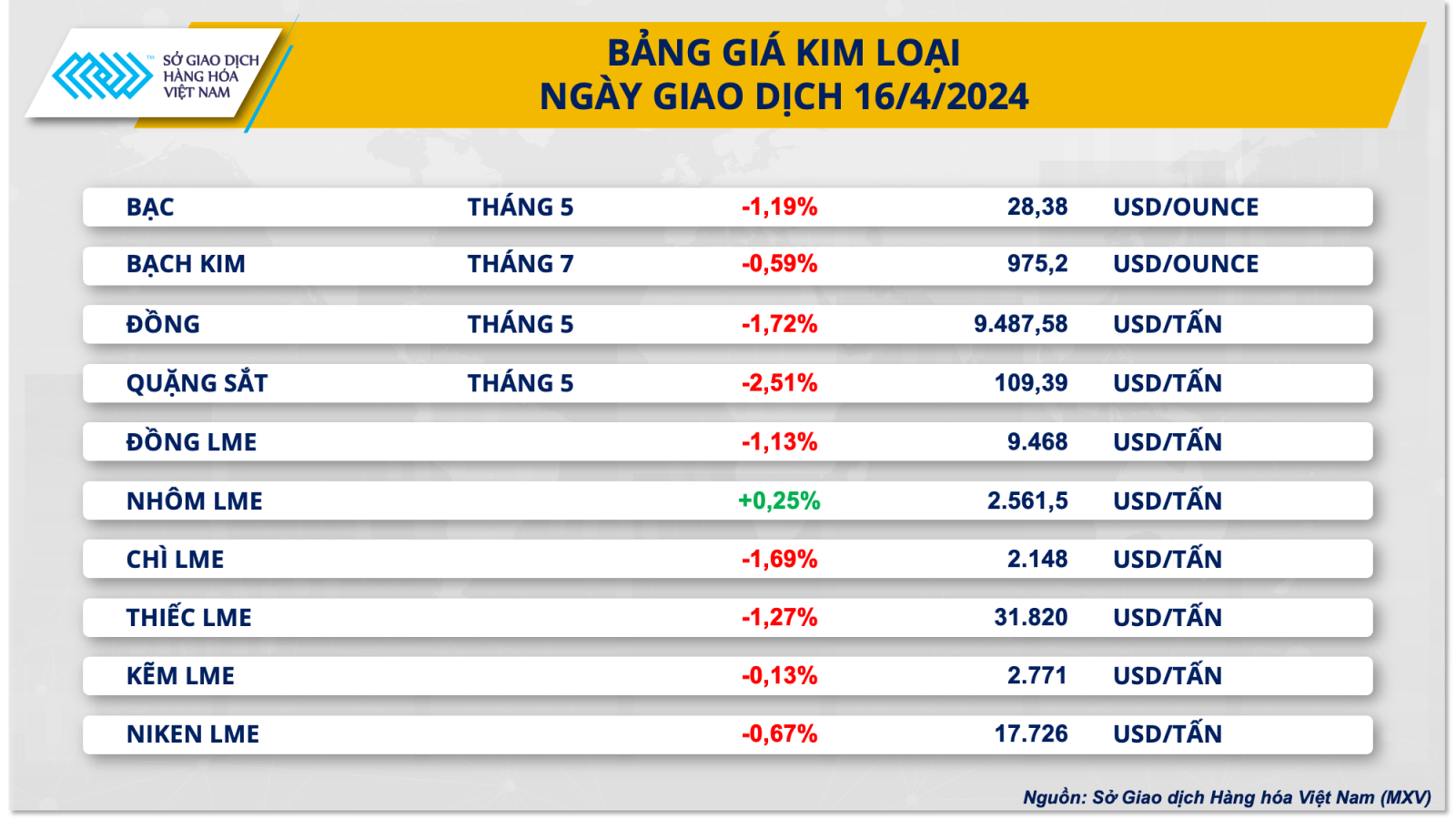

Giá kim loại suy yếu sau các chuỗi tăng nóng

Kết thúc ngày giao dịch 16/4, sắc đỏ áp đảo bảng giá kim loại. Đối với kim loại quý, giá bạc và giá bạch kim đồng loạt giảm do vai trò trú ẩn bị thất thế. Đáng chú ý, giá bạc đã chấm dứt chuỗi tăng 12 phiên liên tiếp, đóng cửa tại mức 28,37 USD/ounce sau khi giảm 1,19%. Giá bạch kim giảm hai phiên liên tiếp, để mất 0,59% về 975,2 USD/ounce.

Giá bạc và giá bạch kim hạ nhiệt khi xung đột tại Trung Đông không leo thang mạnh mẽ như thị trường lo ngại trước đó. Hơn nữa, đồng bạc xanh mạnh lên càng khiến giá kim loại quý chịu sức ép. Chỉ số Dollar Index đã tăng 5 phiên liên tiếp và hiện đang neo ở mức đỉnh 5 tháng, do kỳ vọng hạ lãi suất suy yếu và bức tranh kinh tế Mỹ tích cực. Theo công cụ theo dõi lãi suất FedWatch, xác suất Cục Dự trữ Liên bang Mỹ (FED) hạ lãi suất vào tháng 6 chỉ còn dưới 20%, giảm mạnh từ khoảng 56% trong tuần trước.

Đối với kim loại cơ bản, các mặt hàng cũng đồng loạt giảm giá, dẫn dắt đà giảm của nhóm là mức giảm 2,51% của giá quặng sắt. Giá nguyên liệu thô sản xuất thép gặp áp lực sau khi Trung Quốc công bố sản lượng thép thô giảm trong tháng 3, do các nhà sản xuất thép cắt giảm sản lượng trong bối cảnh nhu cầu yếu hơn dự kiến và tồn kho ngày càng tăng.

Cụ thể, sản lượng thép thô của Trung Quốc đạt 88,27 triệu tấn trong tháng 3, giảm 7,8% so với cùng kỳ năm ngoái. Trong quý I, Trung Quốc sản xuất 256,55 triệu tấn thép thô, giảm 1,9% so với cùng kỳ năm trước.

Đáng chú ý, ở chiều ngược lại, nhôm LME là mặt hàng duy nhất tăng giá trong nhóm kim loại cơ bản. Chốt ngày, giá nhôm LME tăng 0,25% lên 2.561 USD/tấn, duy trì ở vùng giá cao nhất trong hơn 1 năm. Giá nhôm vẫn được hưởng lợi bởi lo ngại nguồn cung gián đoạn khi Mỹ và Anh cấm giao dịch và nhập khẩu kim loại của Nga, trong đó có nhôm.

Ngoài ra, sức phục hồi trong nhu cầu tiêu thụ, kéo theo sự tăng trưởng sản xuất nhôm sơ cấp tại Trung Quốc cũng là yếu tố hỗ trợ tới giá. Trong tháng 3, Trung Quốc đã sản xuất 3,59 triệu tấn nhôm sơ cấp, tăng 7,4% so với cùng kỳ năm ngoái. Trong 3 tháng đầu năm, tổng sản lượng nhôm sơ cấp đạt 10,69 triệu tấn, tăng 6,8% so với cùng kỳ.