Đại diện CTCK Rồng Việt (VDSC) có biết, việc VN-Index đã tăng 10,3% trong tháng 1/2023 sẽ làm hạn chế dư địa tăng giá trong tháng 2. Trong khi đó, tháng 2 này cũng không nhiều thông tin làm động lực để hỗ trợ thị trường đi lên. Vì thế, VDSC kỳ vọng TTCK Việt Nam trong tháng 2, VN-Index sẽ dao động khoảng 1.010 - 1.100 điểm.

Các phiên giao dịch hiện vẫn đi ngang. Ảnh minh hoạ.

Các phiên giao dịch hiện vẫn đi ngang. Ảnh minh hoạ.

Cụ thể, với thông tin thế giới, việc FED và các NHTW khác tăng lãi suất đúng như dự đoán đã không tạo ra nhiều thay đổi lớn lên tâm lý thị trường; điểm cộng là các nhà tạo lập chính sách của FED bắt đầu thừa nhận rằng lạm phát đã bắt đầu hạ nhiệt. Tuy nhiên, lạm phát tại Mỹ có những tín hiệu tích cực hơn dự báo trong các tháng tới sẽ là chất xúc tác mang tính thời điểm cho thị trường, theo đó chính sách tiền tệ của FED sẽ ít khả năng có sự thay đổi lớn cho đến năm 2024.

Với thông tin trong nước, tỷ giá và chỉ số DXY (chỉ số đo lường sức mạnh của đồng đô la Mỹ so với 6 loại tiền tệ khác) không có nhiều biến động sau khi FED tăng lãi suất. Trong ngắn hạn, VDSC cho rằng áp lực lên tỷ giá đối với Ngân hàng nhà nước (NHNN) là không lớn khi tốc độ tăng lãi suất của FED chậm hơn, vốn đã được dự báo từ trước, làm giảm áp lực rút ròng đồng USD tại các quốc gia và thặng dự thương mại lớn trong tháng 1. Điều này cũng sẽ làm giảm sức ép lên lãi suất khi thanh khoản đồng VND dồi dào hơn, mặc dù NHNN có thể sẽ phải hút ròng trên OMO trong tháng 2 để trung hòa lượng nội tệ bán ra, nhằm kiểm soát lạm phát tốt hơn.

Ngoài ra, theo nhiều chuyên gia chứng khoán, trong phần lớn thời gian từ đầu năm tới nay, chuỗi mua ròng của tổ chức nước ngoài vẫn chưa chấm dứt, có thể dòng vốn ngoại sẽ tiếp tục nâng đỡ nhóm vốn hóa lớn và chỉ số như đã làm trong nhịp tăng trước Tết, nhưng sẽ khó hình thành một đợt tăng mới bền vững khi dòng tiền từ nhóm nhà đầu tư cá nhân đã liên tục rút ròng, sau các đợt hiện thực hóa lợi nhuận trong thời gian gần đây. Vì vậy, thị trường cần một nhịp điều chỉnh lành mạnh để thu hút dòng tiền quay trở lại và tạo động lực cho một đợt tăng mới, bền vững hơn khi các sự thay đổi trong nền tảng vĩ mô đươc kỳ vọng sẽ diễn ra tích cực hơn trong nửa cuối năm.

Có thể thấy, dòng tiền khối nhà đầu tư cá nhân trong nước chưa có dấu hiệu quay lại thị trường trong tháng 1 với giá trị bán ròng đạt khoảng 4.870 tỷ đồng. Agriseco Research cho rằng, việc thanh khoản duy trì ở mức thấp kéo dài một phần do nửa đầu tháng 1, thị trường rơi vào vùng trũng thông tin khi các tin tức về tình hình tài chính các doanh nghiệp chưa xuất hiện nhiều. Mặt khác, nhu cầu giao dịch của các nhà đầu tư có phần hạn chế khi kỳ nghỉ Tết Nguyên đán đến gần. Do đó, với động lực dòng tiền tham gia thị trường chỉ tới từ khối nhà đầu tư nước ngoài, việc thị trường biến động tăng giá trong biên độ hẹp chưa tới 1%/phiên trong tháng đầu năm là điều có thể hiểu được.

Các phiên đầu tiên sau kỳ nghỉ lễ, các doanh nghiệp đã bắt đầu công bố số liệu báo cáo tài chính quý 4/2022 với sự phân hoá tương đối rõ nét. Đa phần các nhóm ngành đều giảm lợi nhuận sau thuế (LNST) so với cùng kỳ, chủ yếu là các ngành hàng đang vào chu kì đi xuống như bất động sản, tài nguyên cơ bản, hóa chất. Chiều ngược lại, một số ít nhóm như nhóm ngân hàng quốc doanh, công nghệ thông tin hay nhóm tiện ích ghi nhận LNST tăng trưởng so với cùng kỳ.

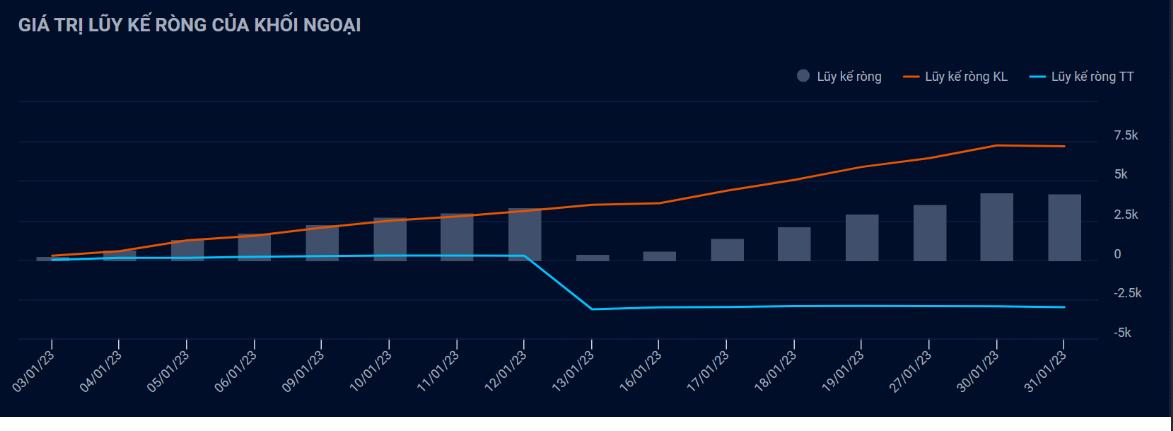

Khối ngoại mua ròng 4.187 tỷ trong tháng 1/2023. Nguồn: Yuanta

Khối ngoại mua ròng 4.187 tỷ trong tháng 1/2023. Nguồn: Yuanta

Agriseco Research đánh giá, điều này đã phản ánh một phần lên đà tăng giá của các doanh nghiệp trong những phiên cuối tháng 1 và đầu tháng 2. Theo đó, Agriseco Research khuyến nghị trong tháng 2, các nhà đầu tư có thể mua vào các nhóm ngành ngân hàng, nhựa và năng lượng.

Trong đó, nhóm ngân hàng được kỳ vọng sẽ tăng vốn trong quý 1/2023 và khả năng chi trả cổ tức bằng tiền trong năm 2023 (trước đây NHNN yêu cầu các ngân hàng chỉ được chi trả cổ tức bằng cổ phiếu nhằm tăng vốn điều lệ). Với nhóm nhựa, việc giá hạt nhựa chiếm 70% nguyên vật liệu đầu vào được kỳ vọng biên lợi nhuận sẽ cải thiện trong quý 1/2023.

Ở nhóm năng lượng, đây là nhóm ngành phòng thủ, phù hợp để tích luỹ trong môi trường lạm phát biến động. Nhà đầu tư nên ưu tiên các cổ phiếu thuộc nhóm nhiệt điện, điện khí với kỳ vọng hưởng lợi khi xác suất xuất hiện thời tiết El Nino đang có xu hướng tăng dần trong các tháng sắp tới.

Ngoài ra, Agriseco Research cũng khuyến nghị nhà đầu tư có thể tham gia với một số nhóm ngành đang thu hút tốt dòng tiền trong các phiên gần đây như xây dựng. Vì bên cạnh các dự án cao tốc đang triển khai, kỳ vọng các doanh nghiệp xây dựng đầu ngành có thể trúng thầu các gói thuộc dự án sân bay Long Thành, với tâm điểm là gói thầu 5.10, thi công nhà ga hành khách thuộc dự án này trong thời gian tới. Đối với nhóm thép, trong vòng 1 tháng qua giá thép đã tăng 3 lần với mức tăng khoảng 1 - 1,4 triệu đồng/tấn tùy thương hiệu. Đây còn là nhóm đang được nhận được sự chú ý của dòng tiền khối ngoại.

Trong khi đó, Công ty Chứng khoán SSI thì cho rằng, TTCK Việt Nam cũng như toàn cầu đã có bước nhảy vọt trong tháng 1 đầu năm. Sang tháng 2, SSI nghiêng về kịch bản thị trường sẽ giằng co tích lũy, cung chốt lời khả năng sẽ gia tăng.

SSI cho rằng, động lực cho sự đi lên được thúc đẩy bởi khối nhà đầu tư nước ngoài. Nếu dòng tiền từ khối ngoại được duy trì và bên cạnh đó là các yếu tố hỗ trợ đến từ chính sách tài khóa mở rộng của Chính phủ (thông qua việc đẩy mạnh giải ngân đầu tư công) hay Nghị định 65 sửa đổi, dự kiến sẽ trình Chính phủ trong tháng 2 để được thông qua vẫn sẽ tác động tích cực lên TTCK.

Tuy nhiên, theo SSI, TTCK vẫn tồn tại các yếu tố rủi ro tiềm ẩn đến từ trong nước như áp lực thanh khoản hệ thống bắt nguồn từ lượng trái phiếu doanh nghiệp đến hạn, hay các khó khăn trên thị trường bất động sản vẫn sẽ kéo dài do lãi suất có thể sẽ đạt đỉnh nhưng sẽ khó hạ nhiệt ngay. Trong khi đó, rủi ro căng thẳng địa chính trị vẫn chưa thể loại trừ.

Nhưng lịch sử TTCK cho thấy, các giai đoạn biến động mạnh nhất của thị trường theo chiều hướng xấu khả năng tạo cơ hội tốt nhất. Do đó, SSI tiếp tục duy trì chiến lược tổng thể là vào các nhịp điều chỉnh mạnh do biến số rủi ro mang lại sẽ đẩy mạnh mua vào cho chiến lược đầu tư trung hạn.

Với tầm nhìn ngắn hạn, SSI khuyến nghị nhà đầu tư có thể linh hoạt với chiến lược giao dịch năng động “mua thấp bán cao”. Về dòng tiền trên thị trường, quan điểm của SSI là trung lập đối với dòng vốn sau một thời gian giải ngân liên tục.

Nhìn tổng thể năm 2023, ông Nguyễn Thế Minh, Giám đốc nghiên cứu phân tích khối khách hàng cá nhân thuộc Chứng khoán Yuanta Việt Nam dự báo, ở kịch bản lạc quan, chỉ số VN-Index có thể vươn lên 1.405 điểm (+39,5%). Kịch bản này có thể xảy ra khi FED "quay xe" trong việc điều hành lãi suất cuối năm, nhằm hỗ trợ nền kinh tế tăng trưởng sau khi hoàn thành nhiệm vụ kiềm chế lạm phát. Ở kịch bản bi quan, VN-Index có thể giảm về mốc 998 điểm (-0,9%).

Tuy nhiên, Yuanta cho rằng kể cả trong trường hợp kịch bản bi quan xảy ra thì chỉ số VN-Index cũng có thể sẽ không giảm mạnh và vẫn biến động quanh mức 1.000 điểm. Trong giai đoạn "mây chưa tan", nhà đầu tư cân nhắc ưu tiên chiến lược phòng thủ gồm: dầu khí, điện nước và khí đốt, tiêu dùng thiết yếu.