Điều này sẽ giúp họ đạt được các mục tiêu tài chính, trong đó mục tiêu chính là tiết kiệm hưu trí (40%) và tiết kiệm cho chi phí y tế và chăm sóc sức khỏe (37%). Các ưu tiên khác của người Việt Nam là giáo dục con cái (32%) và tiết kiệm để mua nhà mới (30%).

Các công cụ chính để đạt được mục tiêu tài chính cá nhân và có khoản tiết kiệm hưu trí là tiền mặt (80%), các khoản thừa kế và hỗ trợ từ gia đình (42%), bảo hiểm sức khỏe cá nhân và bảo hiểm bệnh lý nghiêm trọng (37%) – tương đồng với mức trung bình khu vực.

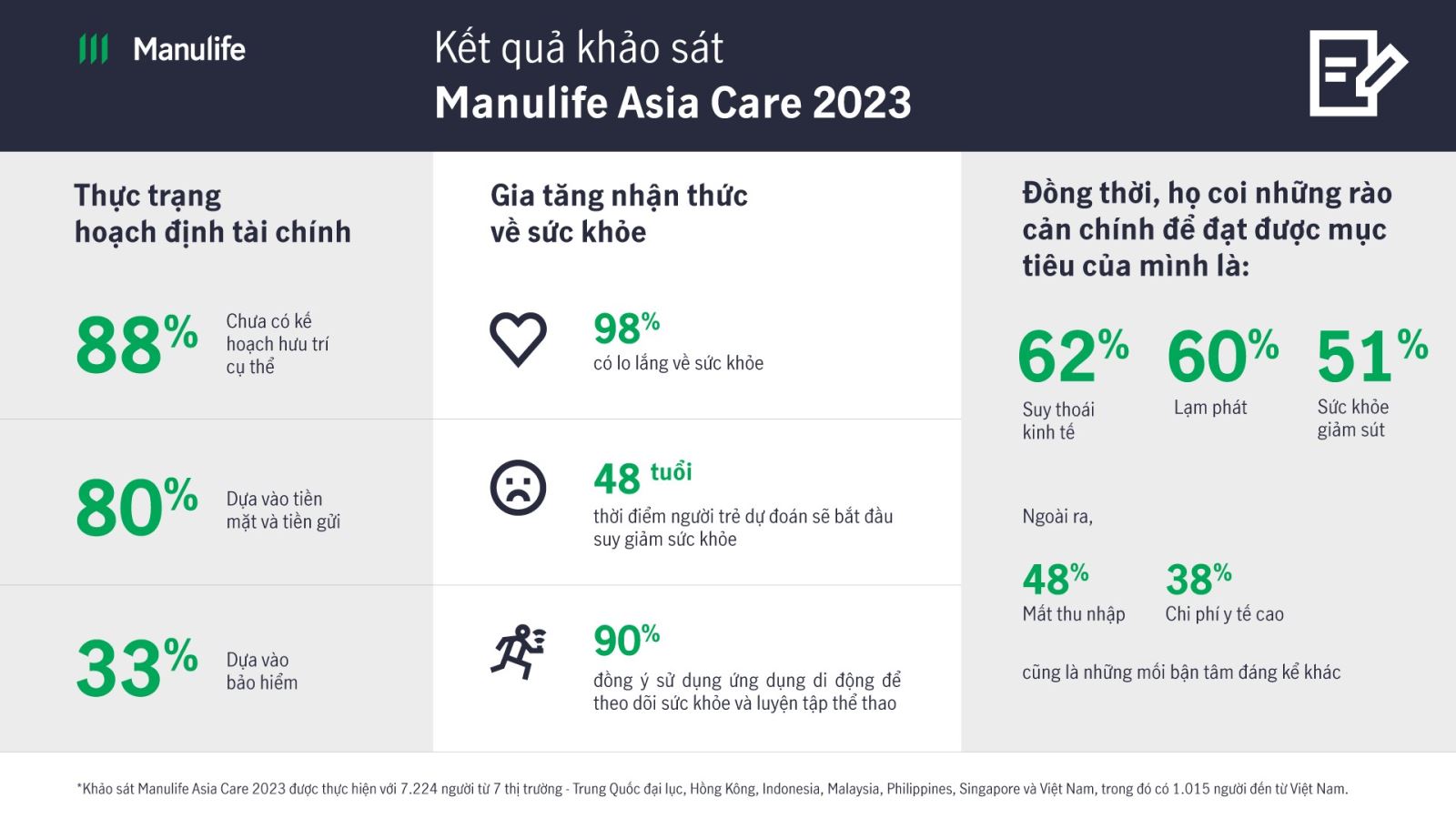

Đồng thời, người Việt cũng coi những rào cản chính để đạt được mục tiêu của mình là suy thoái kinh tế (62%), lạm phát (60%) và sức khỏe giảm sút (51%). Ngoài ra, mất thu nhập (48%) và chi phí y tế cao (38%) cũng là những mối bận tâm đáng kể khác.

Cuộc khảo sát cũng tìm hiểu về các rào cản khác, bao gồm khả năng tiếp cận chăm sóc sức khỏe và hỗ trợ y tế. Gần như tất cả đáp viên đều chia sẻ quan ngại về khả năng quản lý sức khỏe (98%), với lo ngại lớn nhất là chi phí điều trị y tế đắt đỏ (43%). Những mối quan tâm khác bao gồm chi phí tư vấn khám chữa bệnh nằm ngoài tầm với (31%), hay rủi ro mất thu nhập hoặc mất việc làm do bệnh tật (31%).

Gần hai phần ba cho biết họ mong đợi đạt được mục tiêu tiết kiệm hưu trí trong 10 năm tới. Tuy nhiên nhận định này có phần lạc quan khi chỉ 12% những người được khảo sát cho biết họ đã có kế hoạch hưu trí, so với mức trung bình 32% của khu vực.

Khảo sát cũng cho thấy những người trong độ tuổi từ 9X ít quan tâm đến tiết kiệm hưu trí (34%) hơn so với việc mua nhà (42%). Đáng chú ý, nhóm tuổi này cũng lo ngại sẽ mắc các vấn đề sức khỏe hoặc bệnh mãn tính khi mới 48 tuổi, cho thấy giai đoạn tám năm với sức khỏe suy giảm trước tuổi hưu dự kiến năm 56 tuổi. Tuy nhiên, nhóm trên 45 tuổi chia sẻ quan điểm tích cực hơn khi họ kỳ vọng nghỉ hưu năm 61 tuổi nhưng dự đoán đến năm 67 tuổi mới phải đối diện với những vấn đề sức khỏe đầu tiên.