Chiều 13/4, sắc xanh, vàng lan tỏa cả thị trường. Ảnh chụp màn hình

Chiều 13/4, sắc xanh, vàng lan tỏa cả thị trường. Ảnh chụp màn hình

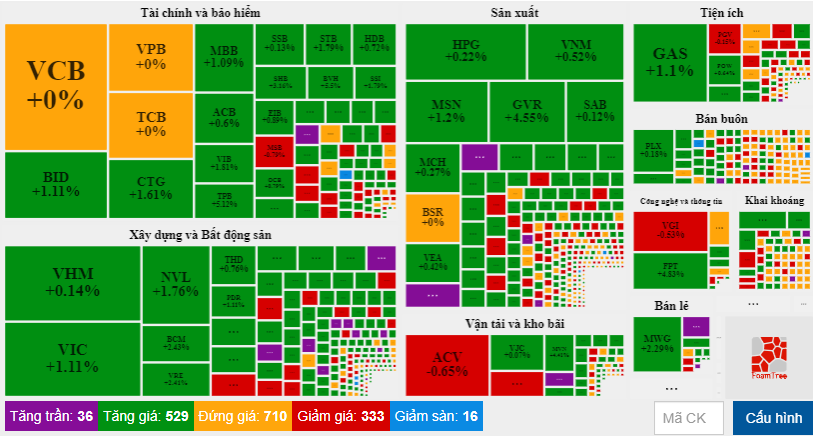

Chốt phiên, toàn thị trường có gần 600 mã tăng giá, hơn 700 mã đứng giá và gần 350 mã giảm giá. Đáng chú ý, sắc xanh và vàng xem lẫn lan tỏa khắp các nhóm ngành, trong đó nhóm cổ phiếu ngân hàng là VCB, VPB và TCB, 3 mã cổ phiếu bluechips đều đứng giá.

Tuy vậy, đây vẫn là phiên đầy hứng khởi khi kết thúc phiên chiều 13/4, chỉ số VN-Index tăng mạnh với gần 22 điểm, dao động ở mức 1.477 điểm; HNX-Index tăng hơn 6,4 điểm và dừng ở 427,45 điểm. Mặc dù khối lượng giao dịch thấp, chỉ 822 triệu cổ phiếu nhưng thanh khoản đến gần 26 ngàn tỷ đồng.

Nhóm mã cổ phiếu góp phần cho thị trường tăng hơn 8,4 điểm phải kể đến là các nhóm ngành sản xuất, bất động sản, ngân hàng… Trong đó, mã cổ phiếu tăng mạng nhất là cao su Việt Nam GVR với mức tăng hơn 1,5 điểm, tiếp đến là mã cổ phiếu công nghệ FTP với hơn 1,2 điểm, còn lại là VIC, TPB, NVL, DGC, MWG, BVH, CTG, GAS.

Trong bối cảnh thị trường chung đang hồi sinh thì nhóm FLC cũng không ngoại lệ. FLC đã thoát sàn, chỉ còn giảm 1,5%, ROS về lại gần tham chiếu, ART, KLF và AMD đều xanh trở lại.

Trước đó, trong phiên sáng, độ rộng toàn thị trường vẫn khá hẹp, sàn HOSE chỉ 127 mã tăng so với 232 mã giảm (16 mã giảm sàn). Tuy nhiên sự tích cực ở nhóm cổ phiếu VN30 đã giúp thị trường tạm thời tăng trở lại khi kết thúc phiên sáng.

VN-Index tăng gần 22 điểm trong chiều ngày 13/4. Ảnh chụp màn hình

VN-Index tăng gần 22 điểm trong chiều ngày 13/4. Ảnh chụp màn hình

Theo báo cáo chiến lược tháng 4 của Công ty Chứng khoán Everest (EVS), trong tháng 4, VN-Index có thể sẽ đi tìm những điểm cân bằng và đi ngang trong vùng 1.460 – 1.500 điểm với kịch bản tâm lý thị trường bị ảnh hưởng bởi những thông tin tiêu cực.

EVS đánh giá, thanh khoản thị trường tháng 3 tiếp tục được duy trì ở mức cao so với cùng kỳ, với tổng giá trị giao dịch trung bình mỗi phiên đạt 32,401 tỷ đồng, tăng 13% so với tháng trước và 67% so với cùng kỳ.

Điểm sáng lớn nhất trong quý 1 đó chính là lực mua mạnh mẽ của nhà đầu tư cá nhân trong nước. Nhóm này liên tục mua đối ứng lực bán ròng của khối ngoại xuyên suốt 2021 và quý 1/2022, cho thấy việc đầu tư trên TTCK không còn là xu hướng mà đã trở thành một kênh đầu tư được đánh giá cao trong dài hạn với nhà đầu tư cá nhân.

EVS cho rằng, xu hướng này sẽ tiếp tục được duy trì trong những tháng 4 khi chứng khoán hiện vẫn đang hấp dẫn và dễ tiếp cận hơn các kênh đầu tư khác (vàng, BĐS ...). Một số các sai phạm trong giao dịch chứng khoán được cơ quan chức năng vào cuộc điều tra, gia tăng tính minh bạch của thị trường. Đồng thời, hệ thống eKYC được áp dụng rộng rãi tại các CTCK, giúp nhà đầu tư dễ dàng tiếp cận với thị trường.

Mặt khác, xu hướng bán của khối ngoại đang có dấu hiệu giảm dần khi trong quý 1/2022, khối ngoại bán ròng 7,156 tỷ đồng, giảm 50% so với cùng kỳ.

Theo nhận định của EVS, khối ngoại nhiều khả năng sẽ sớm quay lại mua ròng do Việt Nam duy trì được lãi suất thực dương trong bối cảnh lạm phát toàn cầu tăng cao và các thương vụ bán vốn lớn nhiều khả năng xảy ra đặc biệt ở nhóm Ngân hàng (VPBank - SMBC, Sacombank…)