Hàng thiết yếu, công nghiệp và năng lượng dẫn đầu đà giảm

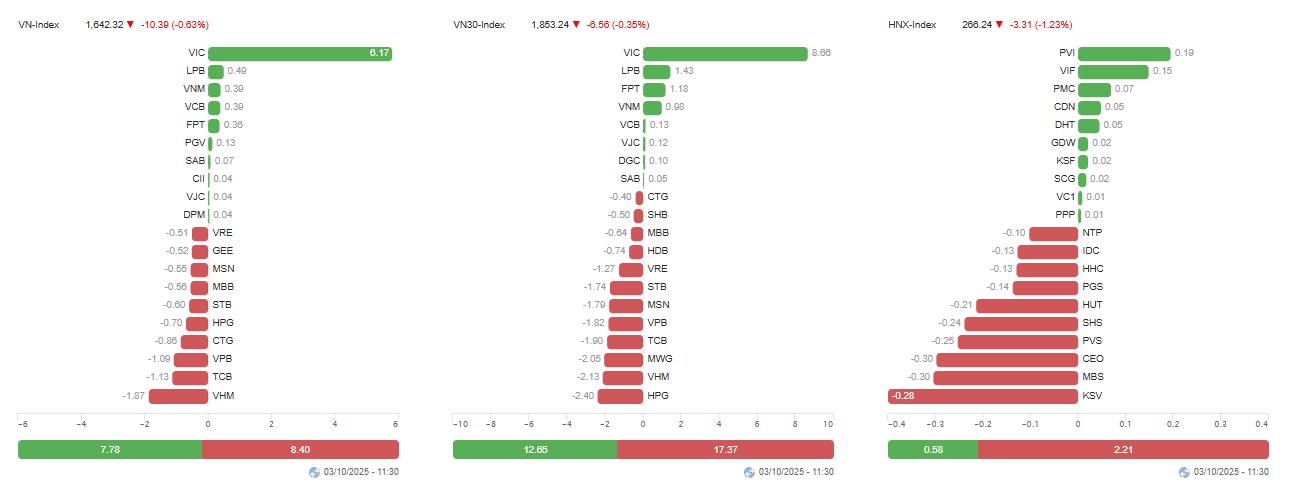

Phiên giao dịch sáng 3/10 mở ra trong trạng thái tiêu cực với sắc đỏ lan rộng trên cả ba sàn. VN-Index mất 10,39 điểm, lùi về 1.642,32 điểm, tương ứng giảm 0,63%. Trên sàn Hà Nội, HNX-Index giảm 3,31 điểm, còn 266,24 điểm (-1,23%). UPCoM-Index cũng rơi 0,6 điểm xuống 109,19 điểm (-0,55%).

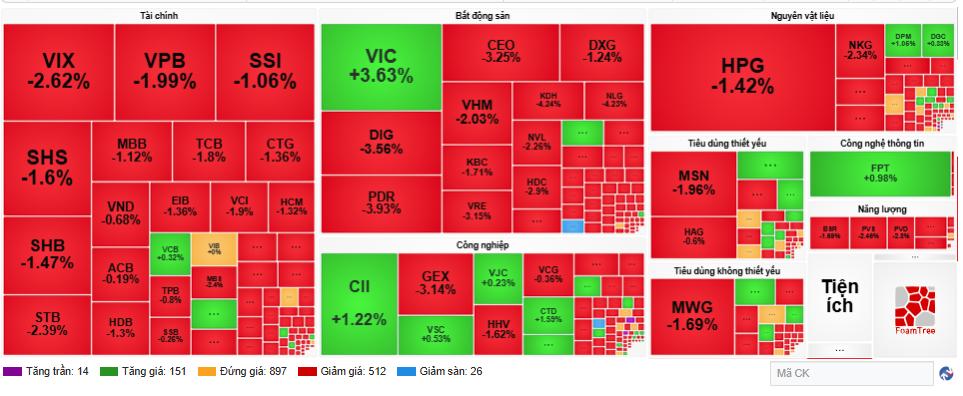

Áp lực cổ phiếu blue-chip lao dốc, TTCK cuối tuần ‘đỏ lửa’. Ảnh chụp màn hình

Áp lực cổ phiếu blue-chip lao dốc, TTCK cuối tuần ‘đỏ lửa’. Ảnh chụp màn hình

Thanh khoản toàn thị trường đạt khoảng 13.489 tỷ đồng, tương ứng 515,75 triệu cổ phiếu được khớp lệnh. Dù giá trị giao dịch ở mức trung bình, song lực cầu chưa đủ mạnh để hấp thụ áp lực bán ra, đặc biệt từ khối ngoại.

Theo số liệu công bố, nhà đầu tư nước ngoài mua vào 1.056,24 tỷ đồng nhưng bán ra tới 1.981,82 tỷ đồng, ghi nhận mức bán ròng hơn 925 tỷ đồng chỉ trong phiên sáng 3/10. Đây là phiên bán ròng mạnh tiếp nối sau tháng 9, khi khối ngoại đã xả ròng hơn 24.742 tỷ đồng trên HOSE, nâng tổng bán ròng từ đầu năm lên trên 97.000 tỷ đồng. Áp lực này tiếp tục là gánh nặng cho VN-Index trong bối cảnh thanh khoản nội không có nhiều cải thiện.

Ở nhóm vốn hóa lớn, VIC trở thành điểm sáng hiếm hoi khi tăng 3,63% và đóng góp tích cực giúp VN-Index không giảm sâu hơn. Tuy nhiên, phần lớn các cổ phiếu blue-chip còn lại đều lao dốc. VPB giảm 1,99%, TCB mất 1,8%, CTG giảm 1,36%. Nhóm chứng khoán cũng không khá hơn khi VIX mất 2,62%, SSI lùi 1,06%. HPG của Tập đoàn Hòa Phát, cổ phiếu có vốn hóa lớn trong ngành thép giảm 1,42%, xuống còn 27.700 đồng/cổ phiếu.

Theo thống kê, toàn bộ 15 nhóm ngành chính trên sàn HOSE đều giao dịch dưới tham chiếu. Giảm mạnh nhất là thương mại hàng thiết yếu (-2,66%), hàng hóa công nghiệp (-1,69%) và năng lượng (-1,57%). Ngành tài chính, chiếm tỷ trọng lớn trong VN-Index, cũng giảm 1,47%, qua đó tạo áp lực kép lên chỉ số chung.

Về giá trị giao dịch, nhóm cổ phiếu dẫn đầu là SHB (1.448 tỷ đồng), SSI (1.116 tỷ đồng), HPG (1.088 tỷ đồng), FPT (975 tỷ đồng). Trong đó, FPT là mã hiếm hoi ngược dòng tăng 0,98% nhờ lực cầu ổn định. CII cũng gây chú ý khi tăng 1,22% với thanh khoản 767 tỷ đồng. Ngược lại, VHM tiếp tục giảm 2,03% về 96.600 đồng/cp, chịu áp lực bán ròng của khối ngoại.

Các cổ phiếu ảnh hưởng mạnh nhất trên cả 3 sàn. Ảnh chụp màn hình

Các cổ phiếu ảnh hưởng mạnh nhất trên cả 3 sàn. Ảnh chụp màn hình

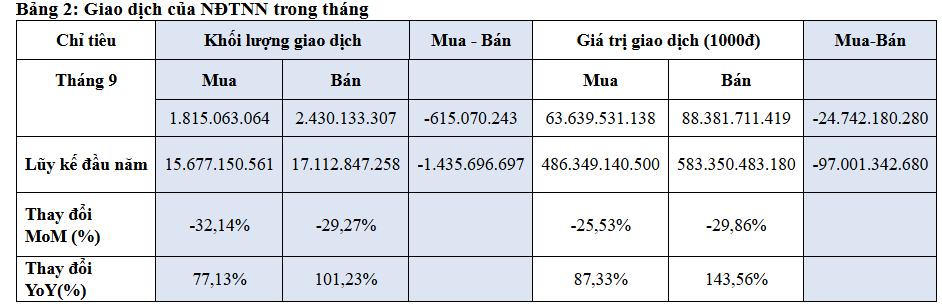

Nhìn rộng hơn giao dịch trong tháng 9/2025 cho thấy xu hướng đáng lo ngại. VN-Index chốt tháng ở 1.661,7 điểm, giảm 1,22% so với tháng 8. Thanh khoản sụt giảm mạnh, bình quân chỉ đạt 1,167 tỷ cổ phiếu/ngày với giá trị 34.007 tỷ đồng/ngày, giảm hơn 30% so với tháng trước. Trong đó, khối ngoại mua vào 1,815 tỷ cổ phiếu nhưng bán ra tới 2,430 tỷ cổ phiếu, chênh lệch hơn 615 triệu đơn vị, phản ánh lực bán ra vượt trội.

Diễn biến này thể hiện áp lực từ dòng vốn ngoại không chỉ ngắn hạn mà còn mang tính kéo dài, khiến nhà đầu tư trong nước thêm phần thận trọng, nhất là khi thị trường chưa tìm được động lực mới.

Rủi ro điều chỉnh ngắn hạn ngày càng rõ

Trước thực tế thị trường liên tục rung lắc, các công ty chứng khoán đều đưa ra những đánh giá thận trọng.

CTCK Sài Gòn - Hà Nội (SHS) nhận định VN-Index đang tích lũy trong biên độ hẹp, mất mốc hỗ trợ ngắn hạn quanh 1.660 điểm (tương ứng đường trung bình 20 phiên). Để thoát khỏi trạng thái này và bứt phá lên vùng cao hơn, thị trường cần động lực đủ mạnh với thanh khoản cải thiện rõ rệt.

Giao dịch khối ngoại trong tháng 9 trên sàn HOSE. Nguồn HOSE

Giao dịch khối ngoại trong tháng 9 trên sàn HOSE. Nguồn HOSE

Theo CTCK Tiên Phong (TPS), đồ thị VN-Index đã hình thành mẫu nến Bearish Engulfing, thường được xem là tín hiệu đảo chiều giảm. Ngưỡng 1.630 điểm được đánh giá là mốc then chốt; nếu xuyên thủng, chỉ số có thể lùi sâu về vùng 1.530 điểm. TPS cảnh báo nhà đầu tư nên đặc biệt chú ý vùng hỗ trợ này.

CTCK Ngân hàng số Vikki (VikkiBankS) cho rằng, VN-Index có khả năng quay lại test đường SMA 50 ngày, trong bối cảnh chỉ báo MACD vẫn duy trì tín hiệu bán. VikkiBankS khuyến nghị hạn chế sử dụng margin, giữ sức mua chờ tín hiệu rõ ràng hơn khi thị trường ổn định.

Trong khi đó, CTCK Beta nhận xét phiên giảm trước đó khiến VN-Index rơi xuống dưới MA10 và MA20, hai ngưỡng trung bình động quan trọng làm gia tăng rủi ro điều chỉnh ngắn hạn. Các chỉ báo kỹ thuật như MACD, DI+ và DI- tiếp tục phát tín hiệu tiêu cực, báo hiệu khả năng còn những nhịp giằng co hoặc giảm điểm. Vùng 1.620 - 1.625 điểm hiện được coi là hỗ trợ gần nhất cho VN-Index.

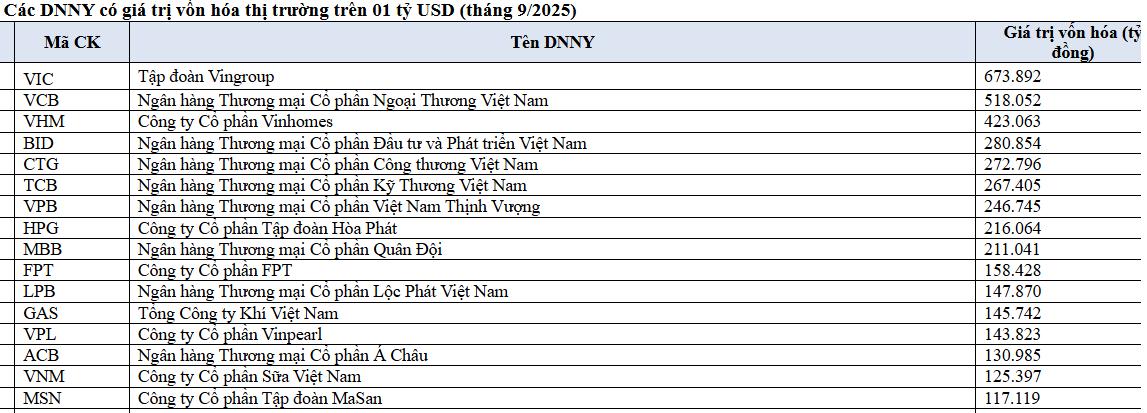

Tốp các doanh nghiệp có vốn hóa trên 1 tỷ USD trên sàn HOSE. Nguồn HOSE

Tốp các doanh nghiệp có vốn hóa trên 1 tỷ USD trên sàn HOSE. Nguồn HOSE

Còn CTCK Asean (Aseansc) đánh giá rung lắc và biến động sẽ là trạng thái chủ đạo của thị trường trong ngắn hạn. “Áp lực cung quanh vùng đỉnh lịch sử, cộng hưởng với lực bán ròng của khối ngoại và tâm lý chờ thông tin nâng hạng thị trường sẽ khiến VN-Index dao động trong khoảng 1.640 - 1.670 điểm”, Aseansc nhận định.

Dù vậy, CTCK Yuanta Việt Nam (YSVN) lại giữ quan điểm lạc quan hơn. Theo YSVN, nhóm cổ phiếu vốn hóa vừa và nhỏ đã về vùng quá bán, có thể kích thích lực cầu giá thấp. Điều này mở ra khả năng VN-Index sẽ có nhịp hồi phục ngắn hạn trong các phiên tới. Tuy nhiên, công ty cũng thừa nhận tâm lý bi quan của nhà đầu tư vẫn bao trùm, khiến khả năng bứt phá mạnh là chưa nhiều.

Trong bối cảnh hiện nay, các chuyên gia đều khuyên nhà đầu tư nên thận trọng. Tỷ trọng cổ phiếu trong danh mục cần được giữ ở mức an toàn, tránh lạm dụng margin. Nhà đầu tư ngắn hạn có thể tận dụng nhịp điều chỉnh để cơ cấu danh mục, ưu tiên cổ phiếu có nền tảng cơ bản vững và kết quả kinh doanh quý III tích cực. Ngược lại, với nhà đầu tư dài hạn, việc duy trì vị thế tiền mặt cao vẫn là giải pháp an toàn để chờ đợi cơ hội rõ ràng hơn.

Kết thúc tháng 9/2025, VN-Index dừng ở 1.661,7 điểm, giảm 1,22% so với tháng trước; VNAllshare và VN30 lần lượt mất 1,47% và 0,12%. Thanh khoản thị trường sụt giảm mạnh, khối lượng giao dịch bình quân đạt 1,167 tỷ cổ phiếu/ngày, tương ứng 34.007 tỷ đồng/ngày, giảm hơn 30% so với tháng 8.

Nhà đầu tư nước ngoài tiếp tục là điểm nhấn khi bán ròng hơn 24.742 tỷ đồng, với khối lượng bán vượt mua hơn 615 triệu cổ phiếu. Tính từ đầu năm, dòng vốn ngoại đã rút ròng trên 97.000 tỷ đồng. Đây là áp lực lớn trong bối cảnh dòng tiền trong nước chưa cải thiện rõ rệt. Xét theo ngành, chỉ có bất động sản, chăm sóc sức khỏe và nguyên vật liệu ghi nhận tăng điểm, lần lượt 12,33%, 4,96% và 0,62%. Ngược lại, công nghệ thông tin và tài chính giảm sâu nhất, lần lượt 7,91% và 5,94%.

Về quy mô, vốn hóa cổ phiếu trên HOSE đạt 7,20 triệu tỷ đồng, tương đương 62,6% GDP năm 2024 và chiếm 94,6% tổng vốn hóa toàn thị trường. Có 50 doanh nghiệp vốn hóa trên 1 tỷ USD, trong đó sáu cái tên vượt mốc 10 tỷ USD gồm VIC, VCB, VHM, BID, CTG và TCB.