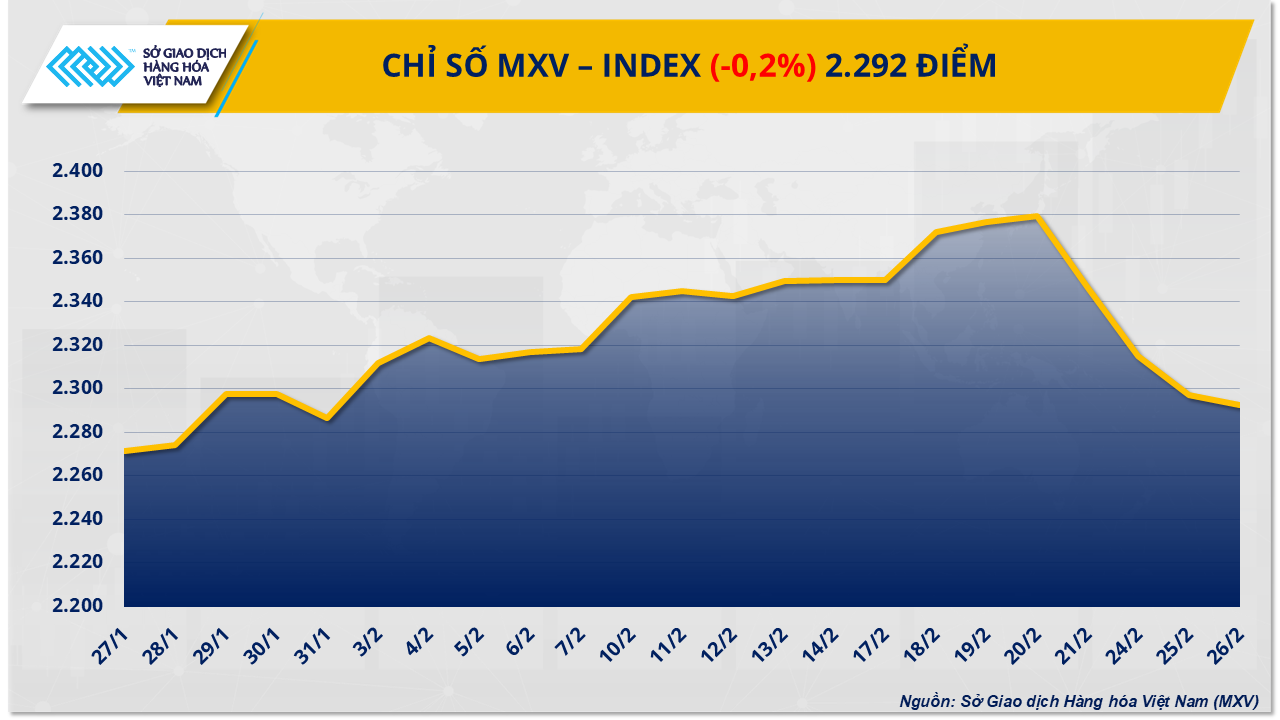

Đặc biệt, trên thị trường kim loại, giá hai mặt hàng kim loại quý là bạc và bạch kim đồng loạt phục hồi trong bối cảnh Mỹ tăng cường kiểm soát đầu tư, áp thuế thương mại và siết chặt quy định tài chính với Trung Quốc, làm gia tăng căng thẳng giữa hai nền kinh tế lớn nhất thế giới. Ở chiều ngược lại, giá hai mặt hàng dầu thô mở rộng đà suy yếu dưới sức ép tồn kho của Mỹ. Đóng cửa, lực bán chiếm ưu thế đã kéo chỉ số MXV-Index giảm 0,2% về mức 2.292 điểm.

Thị trường kim loại quý sôi động

Phiên giao dịch ngày 26/2 chứng kiến sự phục hồi của hầu hết các mặt hàng kim loại do những lo ngại căng thẳng thương mại toàn cầu leo thang và triển vọng tiêu thụ khả quan.

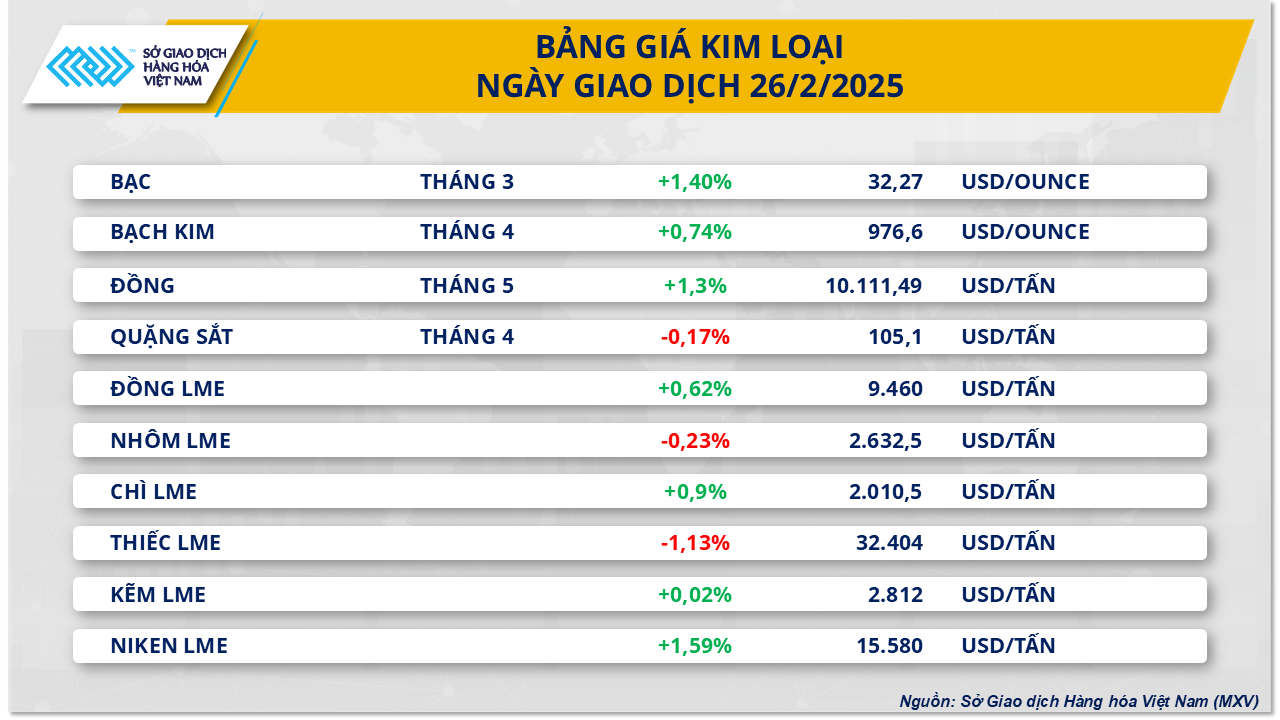

Đối với nhóm kim loại quý, đóng cửa, giá bạc tăng 1,4%, lên 32,27 USD/ounce, cao hơn 9% so với đầu năm. Bạch kim cũng kết thúc chuỗi giảm ba phiên liên tiếp, tăng 0,74% lên 976,6 USD/ounce.

Giá các kim loại quý được hỗ trợ do nhu cầu trú ẩn gia tăng trong bối cảnh Quốc hội Mỹ chuẩn bị đề xuất dự luật siết chặt thực thi thương mại đối với Trung Quốc. Dự luật này có thể bao gồm các biện pháp trừng phạt mới nhắm vào Bắc Kinh do cáo buộc bán phá giá và trợ cấp ngành công nghiệp nội địa, gây xáo trộn chuỗi cung ứng toàn cầu. Ngoài ra, sáng kiến “Vành đai và Con đường” của Trung Quốc cũng trở thành mục tiêu của Washington.

Đối với nhóm kim loại công nghiệp, giá đồng COMEX đảo chiều tăng mạnh 1,30%, lên mức 10.111,49 USD/tấn. Trong khi đó, giá quặng sắt giảm nhẹ 0,17%, xuống 105,1 USD/tấn, nhưng vẫn cao hơn gần 4% so với cùng kỳ tháng 1. Nhôm tiếp tục suy yếu phiên thứ tư liên tiếp, giảm 0,23% xuống 2.632,5 USD/tấn.

Bất chấp nguy cơ Mỹ áp thuế nhập khẩu mới đối với đồng, giá kim loại này vẫn duy trì đà phục hồi nhờ nhu cầu tăng mạnh. Tập đoàn khai khoáng BHP, nhà sản xuất đồng hàng đầu thế giới, đang chuyển hướng tập trung vào kim loại này, với tỷ lệ đầu tư vào đồng hiện chiếm 50% tổng vốn. Sự gia tăng nhu cầu đồng trong lĩnh vực chuyển đổi năng lượng đã thúc đẩy BHP đẩy mạnh các thương vụ mua bán và sáp nhập nhằm mở rộng kiểm soát các mỏ đồng lớn trên thế giới.

Ở chiều ngược lại, giá quặng sắt gặp nhiều áp lực do triển vọng ảm đạm của thị trường bất động sản Trung Quốc – lĩnh vực tiêu thụ thép lớn nhất. Theo khảo sát của Reuters, giá nhà tại Trung Quốc dự kiến sẽ giảm 2,5% trong năm 2025, trong khi doanh số bán nhà có thể lao dốc 5,7%, thấp hơn các dự báo trước đó. Tuy nhiên, đà giảm của giá quặng sắt phần nào được kìm hãm bởi nguy cơ thu hẹp nguồn cung. Theo Hiệp hội Thép Thế giới, sản lượng thép thô toàn cầu trong tháng 1/2025 chỉ đạt 151,4 triệu tấn, giảm 4,4% so với cùng kỳ năm trước.

Thị trường nhôm tiếp tục suy yếu khi Nga tuyên bố sẵn sàng nối lại nguồn cung cho Mỹ, với khối lượng khoảng 2 triệu tấn/năm. Tuyên bố này được đưa ra trong bối cảnh quan hệ Mỹ - Nga có dấu hiệu cải thiện, làm dấy lên kỳ vọng Washington có thể dỡ bỏ lệnh cấm vận đối với các nhà sản xuất nhôm của Nga. Trước đó, vào năm 2017, Nga chiếm khoảng 15% tổng lượng nhôm nhập khẩu của Mỹ.

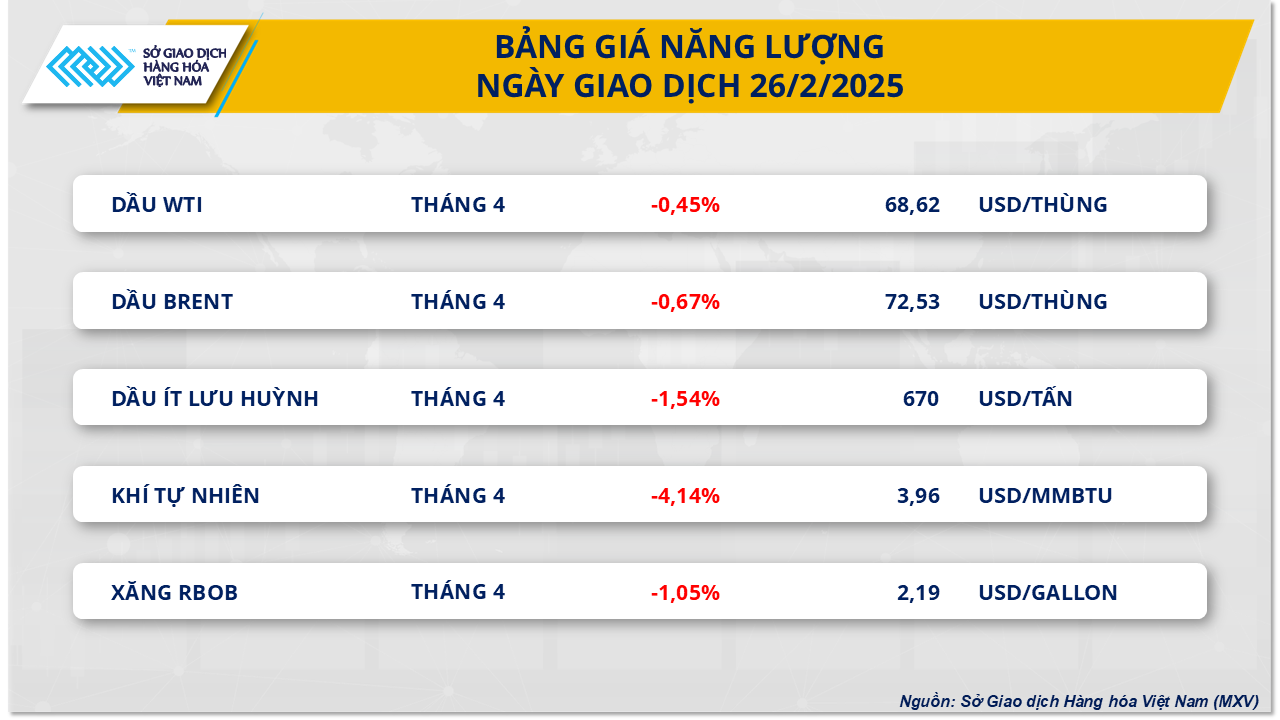

Giá dầu WTI vẫn “mắc kẹt” dưới mốc 70 USD/thùng

Đóng cửa phiên giao dịch ngày hôm qua, thị trường năng lượng tiếp đà suy yếu sang phiên thứ 5. Trong đó, giá dầu thô tiếp tục giảm, chạm mức thấp nhất trong hai tháng qua, khi báo cáo từ Cơ quan Thông tin Năng lượng Mỹ (EIA) cho thấy tồn kho nhiên liệu của Mỹ bất ngờ tăng lên, điều này cho thấy nhu cầu tiêu thụ yếu. Bên cạnh đó, kỳ vọng về một thỏa thuận hòa bình tiềm năng giữa Nga và Ukraine cũng tiếp tục gây sức ép lên giá dầu toàn cầu.

Cụ thể, giá dầu thô Brent giảm 0,49 USD (tương đương 0,67%), xuống còn 72,53 USD/thùng, trong khi giá dầu WTI giảm 0,31 USD (tương đương 0,45%), xuống 68,62 USD/thùng. Đây là mức giá thấp nhất của cả hai loại dầu kể từ ngày 10/12 năm trước.

Theo dữ liệu EIA mới công bố vào hôm qua, tồn kho dầu thô tại nước này ước tính đã giảm 2,3 triệu thùng trong tuần kết thúc vào ngày 21/2. Mức giảm này đã bù đắp một phần cho mức tăng 4,6 triệu thùng mà EIA ước tính trong tuần trước. Tuy nhiên, mức tăng tồn kho xăng lại tăng tới 400.000 thùng, với sản lượng xăng trung bình đạt 9,2 triệu thùng/ngày. Đối với các sản phẩm chưng cất trung gian, EIA ước tính dự trữ tăng lên 3,9 triệu thùng, trong khi sản lượng trung bình là 5,2 triệu thùng/ngày. Mặc dù dự trữ dầu thô giảm, nhưng nguồn cung từ các sản phẩm chưng cất và xăng dồi dào đã phần nào gây áp lực lên giá dầu.

Bên cạnh đó, thông tin từ Liên minh đường ống Caspian (CPC) cũng góp phần làm giảm lo ngại về gián đoạn nguồn cung dầu. CPC khẳng định rằng vụ tấn công vào một nhà máy lọc dầu của họ ở Nga vào ngày 17/2 sẽ không ảnh hưởng đến sản lượng xuất khẩu của họ, nhờ vào nguồn dầu dự trữ đủ lớn. Điều này đã làm dịu đi một phần nỗi lo về khả năng gián đoạn nguồn cung dầu từ các tuyến đường ống quan trọng của khu vực.

Trong khi đó, thị trường dầu còn chịu sức ép giảm giá khi kỳ vọng về một thỏa thuận hòa bình giữa Nga và Ukraine đang gia tăng. Ukraine và Mỹ đã dần có những bước đi tiến gần hơn về một giải pháp ngoại giao, điều này giúp giảm thiểu khả năng xảy ra các cuộc xung đột và đe dọa nguồn cung dầu từ Nga. Sự ổn định chính trị tại khu vực này có thể làm giảm các nguy cơ gián đoạn trong chuỗi cung ứng dầu toàn cầu, khiến giá dầu tiếp tục chịu áp lực giảm.

Mặc dù vậy, cản đà giá dầu không giảm quá mạnh trong các phiên gần đây là tác động từ các chính sách trừng phạt của Tổng thống Donald Trump. Mới đây, ông Trump đã đe dọa sẽ hủy giấy phép khai thác dầu của Chevron tại Venezuela, lý do được đưa ra là chính phủ Venezuela không thực hiện các cải cách bầu cử và chưa có hành động rõ ràng trong việc giải quyết vấn đề người di cư. Nếu lệnh này được thực thi, Chevron sẽ không thể xuất khẩu dầu thô từ Venezuela, làm gián đoạn một phần nguồn cung dầu từ quốc gia này. Chevron hiện đang xuất khẩu khoảng 240.000 thùng dầu thô mỗi ngày, chiếm hơn 25% tổng sản lượng dầu của Venezuela. Nếu công ty dầu khí quốc gia PDVSA tiếp tục xuất khẩu dầu thô thay thế Chevron, các nhà máy lọc dầu của Mỹ sẽ không thể mua được dầu này do lệnh trừng phạt của Washington.