Chế biến bưởi xuất khẩu tại nhà máy đóng gói Kim Thanh (xã Giao Long, tỉnh Vĩnh Long). Ảnh: Huỳnh Phúc Hậu/TTXVN

Chế biến bưởi xuất khẩu tại nhà máy đóng gói Kim Thanh (xã Giao Long, tỉnh Vĩnh Long). Ảnh: Huỳnh Phúc Hậu/TTXVN

Nguồn lực tài chính tạm thời chia sẻ khó khăn với doanh nghiệp, hộ kinh doanh

Được biết, Nghị định 245/2026/NĐ-CP có hiệu lực thi hành kể từ ngày ký ban hành (27/6/2026) đến hết ngày 30/12/2026. Theo đó, doanh nghiệp, hộ kinh doanh được gia hạn nộp thuế và tiền thuê đất năm 2026 để hỗ trợ sản xuất kinh doanh, khoảng 125.000 tỷ đồng, cụ thể, các khoản thuế và tiền thuê đất được lùi thời hạn nộp thêm từ 2 đến 5 tháng, tùy từng kỳ khai.

Theo ông Nguyễn Quang Huy, điểm đáng chú ý của chính sách không nằm ở việc thay đổi nghĩa vụ thuế, mà ở việc điều chỉnh thời điểm thực hiện nghĩa vụ tài chính. Đây là giải pháp tài khóa mang tính hỗ trợ dòng tiền, giúp doanh nghiệp có thêm dư địa tài chính để chủ động bố trí nguồn lực cho hoạt động sản xuất, kinh doanh; đồng thời vẫn bảo đảm tính ổn định và kỷ luật của chính sách ngân sách.

Ông Nguyễn Quang Huy, CEO Khoa Tài chính Ngân hàng, Trường Đại học Nguyễn Trãi.

Ông Nguyễn Quang Huy, CEO Khoa Tài chính Ngân hàng, Trường Đại học Nguyễn Trãi.

Đặc biệt, việc gia hạn thời hạn nộp thuế và tiền thuê đất được triển khai từ cuối tháng 6/2026 có ý nghĩa thiết thực đối với giai đoạn 6 tháng cuối năm, thời điểm nhiều doanh nghiệp bước vào chu kỳ tăng tốc sản xuất, thực hiện các hợp đồng lớn, chuẩn bị hàng hóa phục vụ nhu cầu tiêu dùng cuối năm và xây dựng kế hoạch cho năm tiếp theo. “Khoản thuế và tiền thuê đất chưa phải nộp ngay sẽ trở thành nguồn vốn lưu động quan trọng, giúp doanh nghiệp bổ sung nguyên vật liệu, duy trì việc làm, thanh toán cho nhà cung cấp, mở rộng đơn hàng và nâng cao năng lực cạnh tranh”, ông Nguyễn Quang Huy, CEO Khoa Tài chính Ngân hàng, Trường Đại học Nguyễn Trãi chia sẻ.

Một số chuyên gia cho rằng, ở góc độ tài chính doanh nghiệp, khoản nghĩa vụ thuế được gia hạn có thể được xem như một nguồn lực tài chính tạm thời với chi phí sử dụng vốn thấp hơn so với huy động từ tín dụng. Điều này góp phần giảm áp lực vốn ngắn hạn, cải thiện khả năng thanh khoản và nâng cao hiệu quả sử dụng dòng tiền, nhất là đối với khu vực doanh nghiệp nhỏ và vừa, nhóm doanh nghiệp thường chịu áp lực lớn về vốn lưu động.

Không chỉ hỗ trợ từng doanh nghiệp riêng lẻ, chính sách còn tạo hiệu ứng lan tỏa đối với toàn bộ nền kinh tế. Khi doanh nghiệp có điều kiện duy trì dòng tiền, hoạt động thanh toán cho người lao động, nhà cung cấp và các đơn vị dịch vụ sẽ diễn ra thuận lợi hơn, góp phần thúc đẩy lưu chuyển vốn trong chuỗi sản xuất – kinh doanh, tạo thêm động lực cho tăng trưởng và ổn định việc làm.

Một điểm đáng ghi nhận là Nghị định chỉ gia hạn thời gian nộp, không miễn hoặc giảm nghĩa vụ thuế. Cách tiếp cận này thể hiện sự hài hòa giữa mục tiêu hỗ trợ doanh nghiệp vượt qua khó khăn về dòng tiền với yêu cầu bảo đảm nguồn thu ngân sách Nhà nước và giữ vững kỷ luật tài khóa. Đây cũng là giải pháp linh hoạt, tạo điều kiện để doanh nghiệp chủ động hơn trong quản trị tài chính nhưng vẫn thực hiện đầy đủ nghĩa vụ với Nhà nước theo quy định.

“Trong bối cảnh nền kinh tế tiếp tục hướng tới mục tiêu tăng trưởng cao và phát triển bền vững, việc triển khai kịp thời Nghị định 245 không chỉ mang ý nghĩa hỗ trợ trước mắt mà còn góp phần củng cố niềm tin của cộng đồng doanh nghiệp. Với dư địa dòng tiền được mở rộng trong 6 tháng cuối năm, doanh nghiệp sẽ có thêm điều kiện để đẩy mạnh sản xuất, kinh doanh, tận dụng cơ hội thị trường, qua đó đóng góp tích cực vào tăng trưởng kinh tế và nâng cao sức chống chịu của nền kinh tế trong giai đoạn tới”, chuyên gia Nguyễn Quang Huy cho biết.

Ngay sau khi Chính phủ ban hành Nghị định 245 gia hạn thời hạn nộp thuế GTGT, thuế TNDN, thuế TNCN và tiền thuê đất trong năm 2026, Cục Thuế đã có công điện triển khai.

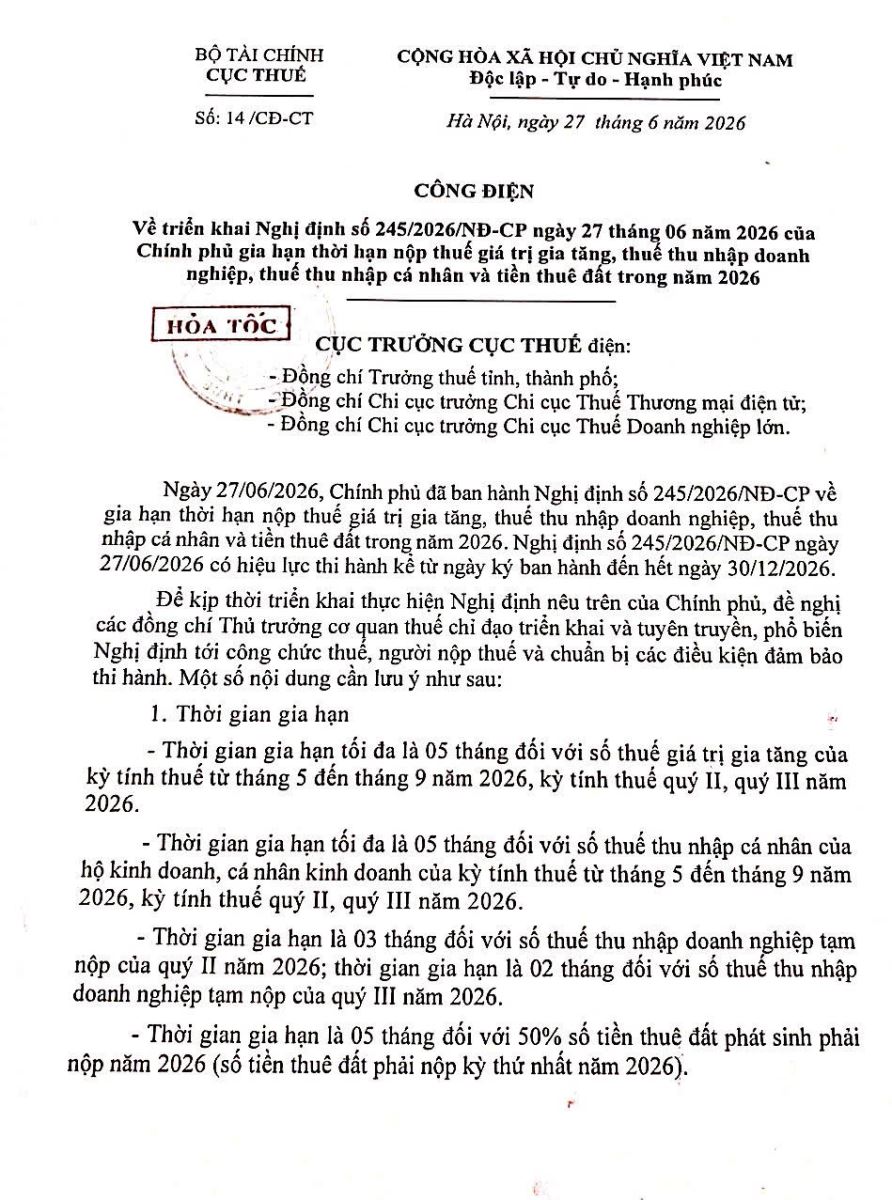

Tại Công điện, Cục Thuế cho biết, để kịp thời triển khai thực hiện Nghị định của Chính phủ, Cục Thuế đề nghị các Thủ trưởng cơ quan thuế chỉ đạo triển khai và tuyên truyền, phổ biến Nghị định tới công chức thuế, người nộp thuế và chuẩn bị các điều kiện đảm bảo thi hành. Theo đó, thời gian gia hạn tối đa là 5 tháng đối với số thuế GTGT của kỳ tính thuế từ tháng 5 đến tháng 9/2026, kỳ tính thuế quý II, quý III/2026. Thời gian gia hạn tối đa là 5 tháng đối với số thuế TNCN của hộ kinh doanh, cá nhân kinh doanh của kỳ tính thuế từ tháng 5 đến tháng 9/2026, kỳ tính thuế quý II, quý III/ 2026.

Thời gian gia hạn là 3 tháng đối với số thuế TNDN tạm nộp của quý II/2026; thời gian gia hạn là 2 tháng đối với số thuế TNDN tạm nộp của quý III/ 2026; thời gian gia hạn là 5 tháng đối với 50% số tiền thuê đất phát sinh phải nộp năm 2026 (số tiền thuê đất phải nộp kỳ thứ nhất năm 2026).

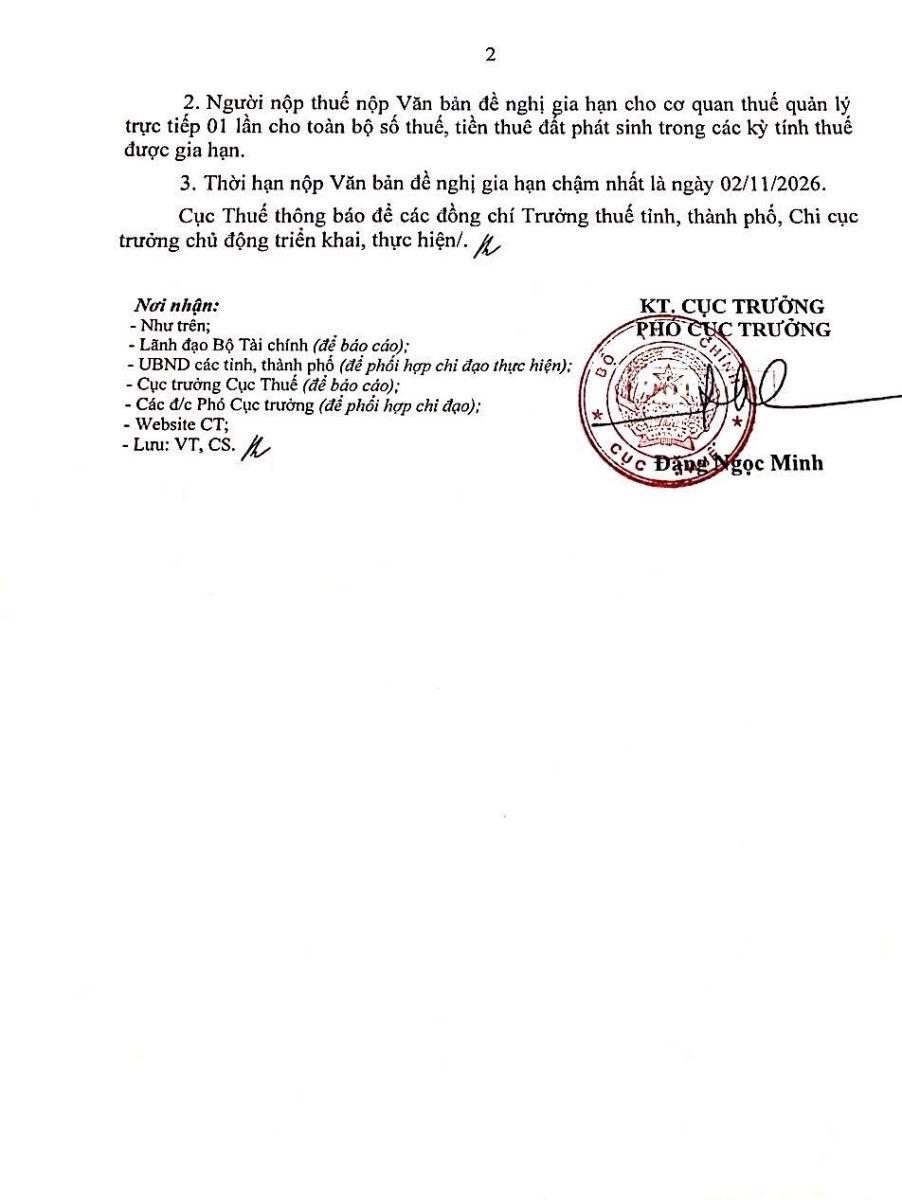

Đại diện Cục Thuế cũng lưu ý, người nộp thuế nộp văn bản đề nghị gia hạn cho cơ quan Thuế quản lý trực tiếp 1 lần cho toàn bộ số thuế, tiền thuê đất phát sinh trong các kỳ tính thuế được gia hạn. Thời hạn nộp văn bản đề nghị gia hạn chậm nhất là ngày 02/11/2026.

Nhóm ngành được áp dụng gồm những lĩnh vực nào?

Theo Nghị định, người nộp thuế chỉ cần gửi giấy đề nghị gia hạn đến cơ quan thuế, chậm nhất cùng thời hạn nộp hồ sơ khai thuế quý III. Các khoản thuế, tiền thuê đất thuộc diện áp dụng sẽ không bị tính tiền chậm nộp.

Theo Nghị định, người nộp thuế chỉ cần gửi giấy đề nghị gia hạn đến cơ quan thuế, chậm nhất cùng thời hạn nộp hồ sơ khai thuế quý III. Các khoản thuế, tiền thuê đất thuộc diện áp dụng sẽ không bị tính tiền chậm nộp.

Danh mục mở rộng bao phủ hầu hết các lĩnh vực kinh tế quan trọng như: Nông nghiệp, lâm nghiệp, thủy sản; sản xuất, chế biến thực phẩm, dệt may, da giày; xây dựng, bất động sản, vận tải kho bãi; dịch vụ lưu trú, ăn uống, du lịch; giáo dục, y tế, văn hóa, thể thao; công nghệ thông tin, công nghiệp hỗ trợ, cơ khí; sản xuất hóa chất, kim loại, điện tử, ô tô; xử lý nước thải, khai khoáng, năng lượng và nhiều ngành công nghiệp khác

Trước đó, Bộ Tài chính ước tính tổng số thuế và tiền thuê đất được gia hạn theo chính sách này khoảng 125.000 tỷ đồng. Mức này cao hơn khoảng 10.000 tỷ đồng so với năm ngoái.

Trước đó, Bộ Tài chính ước tính tổng số thuế và tiền thuê đất được gia hạn theo chính sách này khoảng 125.000 tỷ đồng. Mức này cao hơn khoảng 10.000 tỷ đồng so với năm ngoái.

Đáng chú ý, chính sách còn áp dụng cho doanh nghiệp nhỏ và siêu nhỏ nếu đáp ứng điều kiện theo quy định, không phân biệt quy mô ngành nghề trong một số trường hợp nhất định.

Các chuyên gia tài chính - thuế khuyến nghị, doanh nghiệp cần chủ động rà soát ngành nghề đăng ký kinh doanh để xác định có thuộc danh mục được gia hạn hay không; theo dõi thời hạn kê khai và nộp thuế mới theo từng kỳ (tháng/quý/năm); chuẩn bị hồ sơ đề nghị gia hạn gửi cơ quan Thuế đúng thời hạn quy định; điều chỉnh kế hoạch dòng tiền, tận dụng khoảng thời gian được giãn nộp để tối ưu vốn lưu động; phối hợp với bộ phận kế toán/thuế để tránh nhầm lẫn nghĩa vụ và tránh bị tính tiền chậm nộp sau thời gian gia hạn

Đặc biệt, trong thời gian được gia hạn, doanh nghiệp không bị tính tiền chậm nộp đối với phần thuế thuộc diện chính sách hỗ trợ, giúp giảm áp lực tài chính ngắn hạn.