Cuối quý I/2023, trong lúc thị trường bất động sản đóng băng, các doanh nghiệp BĐS đau đầu vì vốn, còn người dân, người lao động vẫn khao khát căn nhà an cư lạc nghiệp…, thì thông tin về gói tín dụng 120.000 tỷ đồng làm bừng sáng nhiều hy vọng.

Đề án "Đầu tư xây dựng ít nhất 1 triệu căn hộ nhà ở xã hội cho đối tượng thu nhập thấp, công nhân khu công nghiệp giai đoạn 2021 - 2030" được Chính phủ phê duyệt, trong đó, nổi bật nhất là gói tín dụng 120.000 tỷ đồng với lãi suất ưu đãi, thấp hơn thông thường từ 1,5 - 2%. Đề án này có thể coi như bước đột phá mạnh mẽ với “tảng băng” bất động sản, đồng thời thể hiện sự chăm lo thiết thực của Chính phủ đối với an sinh xã hội, với đời sống của người lao động.

Tuy nhiên, dù thời gian giải ngân kéo dài tới hết năm, nhưng những tín hiệu về giải ngân trong tháng đầu tiên của gói 120.000 tỷ đã dự báo một nghịch lý: Tiền vẫn nằm trong ngân hàng chờ đợi, còn người cần tiền thì không tới vay.

Các ngân hàng luôn sẵn sàng để giải ngân gói hỗ trợ vay mua nhà ở xã hội. Ảnh minh họa: TTXVN

Các ngân hàng luôn sẵn sàng để giải ngân gói hỗ trợ vay mua nhà ở xã hội. Ảnh minh họa: TTXVN

Trên thực tế, phía người cần vay, đa số là người thu nhập thấp, thì dù được nhận mức lãi suất thấp hơn thị trường, nhưng mức 8,2%/năm vẫn là cao với họ.

Thêm vào đó, mức lãi suất cố định 8,2% chỉ kéo dài đến ngày 30/6, sau đó mức lãi suất mới sẽ thay đổi theo chu kỳ 6 tháng 1 lần. Nếu trong 5 năm vừa trả lãi và gốc, đối với người vay là một gánh khá nặng. Còn sau 5 năm, chưa trả hết nợ, người vay phải thương lượng với ngân hàng về lãi suất - điều này quá rủi ro.

Có thể nói đây là những rào cản chính, ngăn cản người có nhu cầu vay mua nhà ở xã hội tìm tới gói tín dụng này.

Bên cạnh đó, là những quy định về thủ tục, thẩm định… khiến khá nhiều cá nhân nản lòng, từ đó từ bỏ đăng ký mua nhà, và đương nhiên không mua nhà thì không vay vốn.

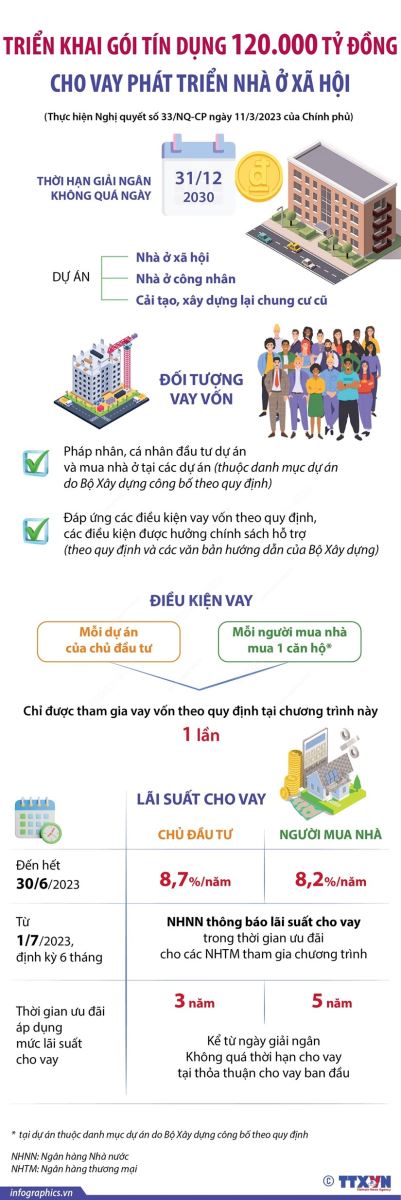

Infographics:Thông tin về gói tín dụng 120.000 tỷ đồng. (Nguồn: TTXVN)

Infographics:Thông tin về gói tín dụng 120.000 tỷ đồng. (Nguồn: TTXVN)

Về phía doanh nghiệp, có thực tế là không nhiều nhà đầu tư mặn mà với khoản vay này, dù lãi suất thấp hơn mặt bằng chung.

Bên cạnh lý do gói lãi suất có thời hạn, thì nguyên nhân chính là việc thực hiện các dự án nhà ở xã hội bị “vướng” ở nhiều quy định. Muốn làm nhà ở xã hội thì chủ đầu tư phải có quỹ đất, quy hoạch hạ tầng đầy đủ, trong khi rất nhiều dự án "nghẽn" do "vấp" phải thủ tục pháp lý.

Dự án nhà ở xã hội được miễn tiền sử dụng đất, nhưng chủ đầu tư dù có được giao đất vẫn phải xác định tiền sử dụng đất rồi mới làm thủ tục miễn – mà thời gian có khi mất tới 1-2 năm cho thủ tục này.

Theo quy định, dự án nhà ở thương mại tại các đô thị từ loại III trở lên phải dành 20% quỹ đất để xây dựng nhà ở xã hội, dẫn đến hầu hết các địa phương không bố trí quỹ đất để phát triển dự án nhà ở xã hội độc lập. Trong khi đó, không phải dự án nhà ở thương mại nào cũng phù hợp xây dựng nhà ở xã hội trong cùng dự án, vì có thể phá vỡ sự đồng bộ của những tiện ích, cảnh quan của dự án và bản thân người dân thu nhập trung bình, thấp cũng khó thích ứng.

Thêm vào đó, một số địa phương như Hà Nội, TP Hồ Chí Minh, hầu hết dự án đều quy mô nhỏ tại vị trí có giá trị lớn, yêu cầu bố trí quỹ đất 20% rất khó thực hiện.

Việc lựa chọn chủ đầu tư dự án nhà ở xã hội còn chồng chéo, chưa thống nhất với quy định của pháp luật về đầu tư, đấu thầu, đất đai dẫn đến việc lựa chọn chủ đầu tư dự án nhà ở xã hội còn phức tạp, mất nhiều thời gian thực hiện thủ tục và làm chậm tiến độ triển khai dự án.

Giá bán, cho thuê, thuê mua nhà ở xã hội chưa tính đến các chi phí hợp lệ, hợp lý như chi phí tổ chức bán hàng, chi phí quản lý doanh nghiệp... trong khi lợi nhuận định mức không vượt quá 10% nên khó thu hút được doanh nghiệp.

Việc không quy định thời điểm xác định giá trước khi thực hiện bán, cho thuê, thuê mua nhà ở xã hội đầu tư xây dựng bằng nguồn vốn ngoài ngân sách và việc xác định giá phải được UBND cấp tỉnh thẩm định cũng gây kéo dài thời gian, tốn kém cho doanh nghiệp, làm tăng chi phí…

Đó là chưa kể đến trình tự thủ tục đầu tư xây dựng, mua - bán nhà ở xã hội còn phức tạp, kéo dài, khó khăn hơn cả nhà ở thương mại, tạo rào cản cho chủ đầu tư tiếp cận loại hình nhà ở này. Quỹ đất 20% khi giao cho doanh nghiệp phải tổ chức đấu thầu, đấu giá nên khó lựa chọn nhà đầu tư.

Vậy là vì rất nhiều lý do, tiền vẫn nằm trong ngân hàng chờ được giải ngân, còn người vay mua thì dù cần nhưng không dám, người vay xây dù muốn cũng vẫn đắn đo.

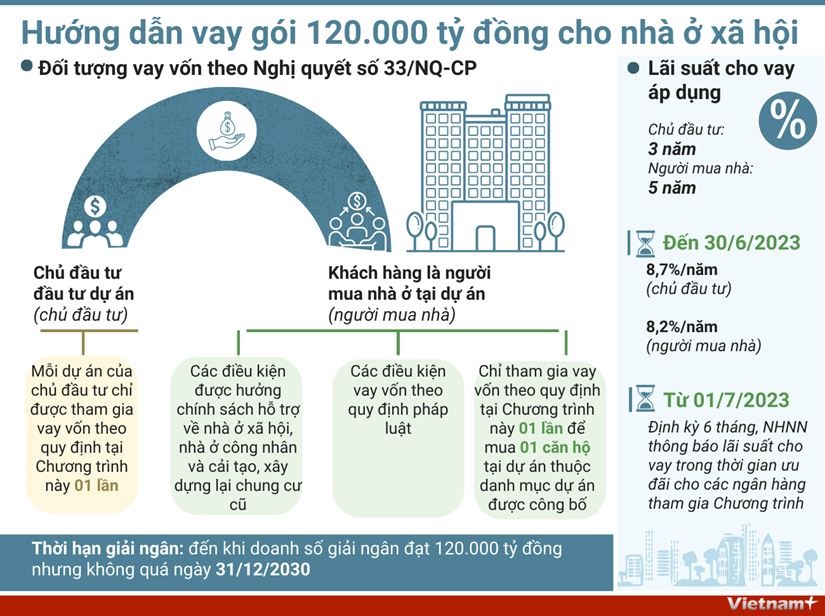

Infographics: Hướng dẫn vay gói 120.000 tỷ đồng cho nhà ở xã hội. (Nguồn: VietnamPlus)

Infographics: Hướng dẫn vay gói 120.000 tỷ đồng cho nhà ở xã hội. (Nguồn: VietnamPlus)

Giải quyết nghịch lý này, phụ thuộc nhiều vào việc các định danh mục các dự án, đối tượng, điều kiện, tiêu chí vay ưu đãi phát triển NOXH, nhà ở công nhân, cải tạo, xây dựng lại chung cư. Điều này phụ thuộc vào một số bộ ngành, trong đó có Bộ Xây dựng.

Bên cạnh đó, do đối tượng mua nhà ở xã hội là người dân có thu nhập thấp, việc tiếp tục giảm lãi vay về mức tương đương với gói vay của Ngân hàng Chính sách xã hội (là 4,8%/năm) cũng là một mong mỏi của người dân.

Đương nhiên, nếu ngân hàng thương mại thực hiện với mức lãi suất này, thì lại rất cần một bàn tay điều tiết, chi hỗ trợ bù lãi suất cho các ngân hàng.

Tất nhiên, đi kèm với những giải pháp này, vẫn rất cần các biện pháp giám sát, để đảm bảo sự minh bạch và công bằng đối với cả 3 bên: Ngân hàng, người dân và doanh nghiệp. Cùng với đó, là sự vào cuộc thật sự của các địa phương, trong việc tạo mọi điều kiện về thủ tục, để người dân có nhu cầu vay tiền mua nhà ở xã hội được nhanh chóng hoàn tất hồ sơ; đồng thời tìm những cơ chế phù hợp, để hỗ trợ doanh nghiệp tích cực trong bắt tay triển khai các dự án nhà ở xã hội.

Suy cho cùng, khơi thông gói lãi suất cho 1 triệu căn nhà ở xã hội, là để người dân cần nhà có nhà, để doanh nghiệp cần dự án được triển khai dự án, để ngân hàng được giải ngân… Và cũng chính là để “rã đông” cho thị trường bất động sản đang đóng băng, vừa góp phần hồi phục kinh tế, vừa nhằm mục tiêu an sinh cho người dân.