Trong bảo hiểm nhân thọ, niềm tin không được xây dựng bằng những chiến dịch truyền thông ngắn hạn. Điều khách hàng thực sự quan tâm là doanh nghiệp có đủ năng lực để đồng hành và chi trả khi rủi ro xảy ra hay không.

Đó cũng là lý do vì sao năng lực tài chính, khả năng chi trả và trải nghiệm dịch vụ ngày càng trở thành những thước đo quan trọng nhất của doanh nghiệp bảo hiểm.

Trung tâm chăm sóc khách hàng của Prudential tại Trần Cao Vân, TP Hồ Chí Minh.

Trung tâm chăm sóc khách hàng của Prudential tại Trần Cao Vân, TP Hồ Chí Minh.

Năng lực chi trả là nền tảng của niềm tin

Với ngành bảo hiểm nói chung, điều quan trọng nhất phản ánh sức khỏe doanh nghiệp là khả năng thực hiện các cam kết kéo dài hàng chục năm với hàng triệu khách hàng.

Năm 2025, Prudential Việt Nam công bố tổng chi trả quyền lợi bảo hiểm và các quyền lợi khác lên tới 16.489 tỷ đồng. Đây không chỉ là một con số tài chính, mà còn phản ánh quy mô trách nhiệm mà một doanh nghiệp bảo hiểm nhân thọ đang thực hiện mỗi ngày. Chi trả quyền lợi không đơn thuần là một nghiệp vụ tài chính. Một doanh nghiệp có thể tăng trưởng nhanh trong vài năm, nhưng để duy trì khả năng chi trả ổn định cho hàng triệu hợp đồng trong nhiều thập kỷ đòi hỏi năng lực vốn mạnh, quản trị rủi ro chặt chẽ và chiến lược đầu tư dài hạn.

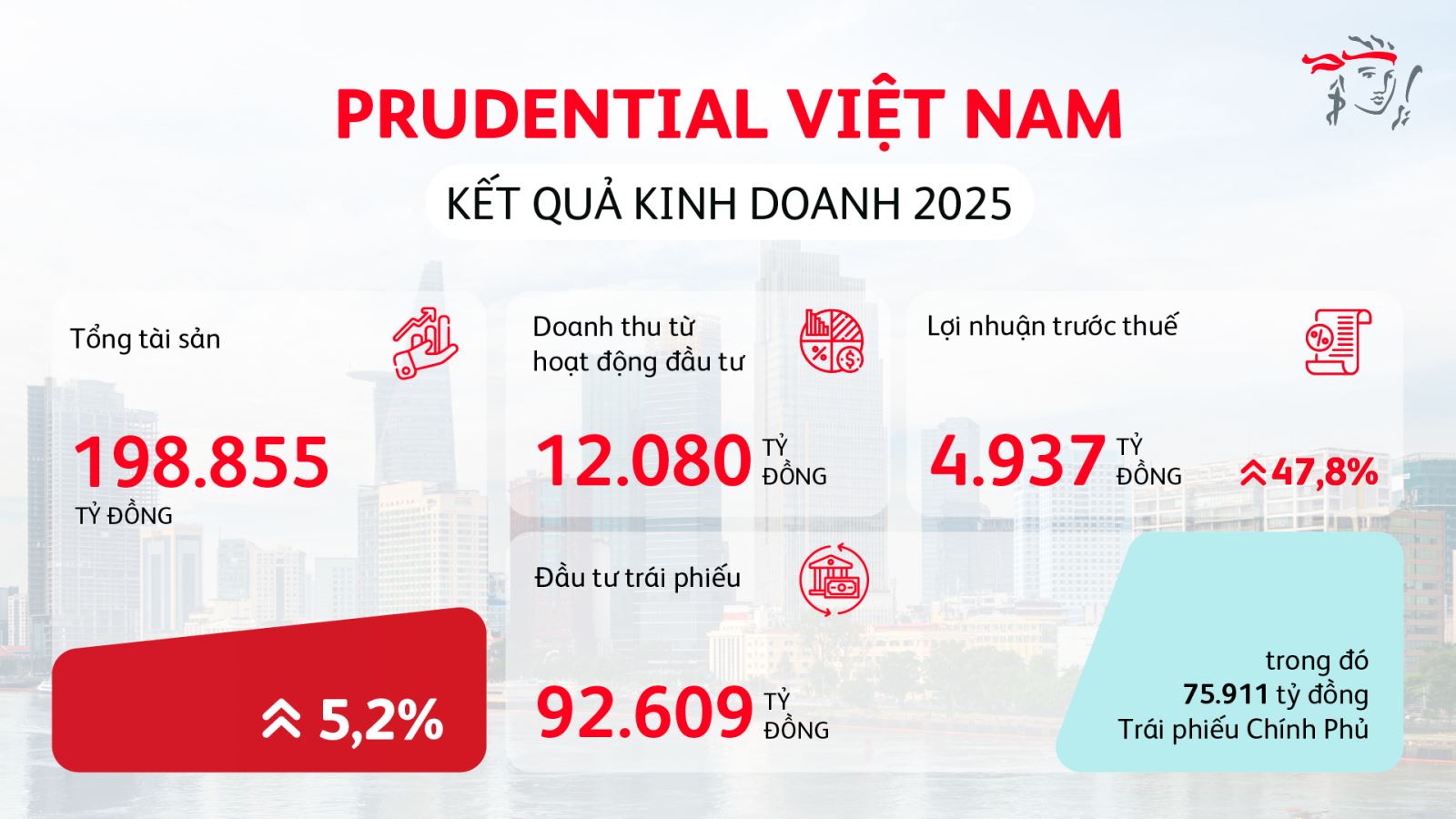

Trong báo cáo tài chính cùng năm, Prudential Việt Nam ghi nhận tổng tài sản đạt 198.855 tỷ đồng và tiếp tục duy trì biên khả năng thanh toán trên 200%. Trong ngành bảo hiểm, đây là chỉ số quan trọng cho thấy doanh nghiệp duy trì được “vùng đệm an toàn” để đáp ứng các nghĩa vụ dài hạn với khách hàng.

Đây cũng là lý do các doanh nghiệp bảo hiểm lớn tại nhiều thị trường phát triển thường được xem như những “định chế an sinh tài chính”, thay vì chỉ là đơn vị cung cấp sản phẩm.

Kết quả kinh doanh năm 2025 của Prudential Việt Nam.

Kết quả kinh doanh năm 2025 của Prudential Việt Nam.

Sau hơn hai thập kỷ phát triển, thị trường bảo hiểm Việt Nam cũng đang bước vào giai đoạn mà khách hàng quan tâm nhiều hơn đến giá trị bảo vệ thực tế và trải nghiệm dịch vụ, thay vì chỉ nhìn vào các quyền lợi minh họa trên giấy.

Trải nghiệm khách hàng trở thành thước đo mới

Niềm tin vào doanh nghiệp bảo hiểm không chỉ đến từ khả năng chi trả, mà còn được xây dựng thông qua cách doanh nghiệp đồng hành với khách hàng trong suốt hành trình hợp đồng.

Prudential Việt Nam cho biết doanh nghiệp đã đẩy mạnh tự động hóa quy trình giải quyết quyền lợi bảo hiểm, thúc đẩy thanh toán gần như không dùng tiền mặt và mở rộng hệ sinh thái dịch vụ số nhằm rút ngắn thời gian xử lý và nâng cao trải nghiệm khách hàng.

Xu hướng này phản ánh sự thay đổi của ngành bảo hiểm toàn cầu: khách hàng không chỉ quan tâm “được bảo vệ bao nhiêu”, mà còn muốn biết doanh nghiệp phản hồi nhanh và minh bạch đến mức nào khi sự kiện bảo hiểm xảy ra. Trong đợt bão lũ miền Trung cuối năm 2025, Prudential kích hoạt quy trình xử lý khẩn cấp và hoàn tất chi trả cho khách hàng tại Quảng Nam, Quảng Ngãi và Quảng Bình chỉ trong vòng 4–8 giờ sau khi tiếp nhận thông tin, với tổng số tiền gần 1 tỷ đồng.

Các chỉ số về mức độ hài lòng và gắn bó của khách hàng cũng ngày càng trở thành thước đo quan trọng của doanh nghiệp bảo hiểm. Theo Bain & Company, Prudential Việt Nam hiện dẫn đầu thị trường về chỉ số rNPS – thước đo mức độ sẵn sàng giới thiệu thương hiệu từ chính khách hàng.

Trong ngành dịch vụ tài chính, đây được xem là một “tài sản vô hình” quan trọng, bởi niềm tin cá nhân vẫn là yếu tố có ảnh hưởng lớn nhất đến quyết định tham gia bảo hiểm.

Prudential Việt Nam hiện dẫn đầu thị trường về chỉ số rNPS.

Prudential Việt Nam hiện dẫn đầu thị trường về chỉ số rNPS.

Sức mạnh tài chính cho những cam kết dài hạn

Với bảo hiểm nhân thọ, sức mạnh tài chính không chỉ phục vụ hoạt động kinh doanh hiện tại mà còn đóng vai trò như “lớp đệm an toàn” cho các cam kết kéo dài hàng chục năm sau. Điều này càng trở nên quan trọng trong bối cảnh khách hàng ngày càng quan tâm nhiều hơn đến tính bền vững và năng lực dài hạn của doanh nghiệp bảo hiểm.

Sau hơn hai thập kỷ hoạt động tại Việt Nam, Prudential hiện phục vụ hơn 2,4 triệu cuộc sống thông qua mạng lưới hơn 200 văn phòng tổng đại lý và 7 đối tác ngân hàng. Doanh nghiệp này cho biết đang tiếp tục đầu tư vào mô hình tư vấn lấy khách hàng làm trọng tâm, đồng thời nâng cao các tiêu chuẩn minh bạch và chất lượng dịch vụ trong toàn hệ thống.

Trong bối cảnh ngành bảo hiểm đang bước vào giai đoạn tái định hình mạnh mẽ, năng lực thực hiện cam kết dài hạn có lẽ sẽ tiếp tục là yếu tố quyết định niềm tin của khách hàng đối với các doanh nghiệp bảo hiểm nhân thọ.