Nguồn: Bộ Tài chính.

Nguồn: Bộ Tài chính.

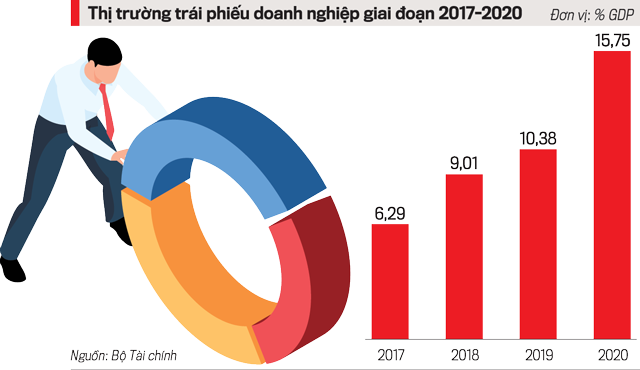

Theo Bộ Tài chính, trong 4 năm trở lại đây, quy mô thị trường trái phiếu doanh nghiệp (TPDN) tăng trưởng nhanh, vượt quy mô thị trường trái phiếu Chính phủ, tạo nên cột mốc đáng nhớ. Nếu cuối năm 2017, thị trường TPDN đạt 6,29% GDP, cuối năm 2018 đạt 9,01% GDP, thì giai đoạn 2019-2020, thị trường phát triển "bùng nổ". Cuối năm 2019, thị trường TPDN đạt 10,38% GDP, hết năm 2020, quy mô thị trường vọt lên khoảng 15,75% GDP, gấp 4 lần quy mô thị trường năm 2016. Dung lượng nhà đầu tư cá nhân tham gia vào thị trường trái phiếu bắt đầu tăng vọt nhưng cũng tiềm ẩn nhiều rủi ro.

Theo Công ty chứng khoán SSI, chênh lệch lãi suất TPDN và lãi suất tiền gửi tiếp tục duy trì ở mức cao là động lực chính giúp thị trường TPDN tiếp tục tăng trưởng mạnh, hấp dẫn nhà đầu tư. Cụ thể: Quý 2/2021, thị trường sơ cấp rất sôi động với hơn 164.000 tỷ đồng trái phiếu doanh nghiệp được phát hành, gấp 3,7 lần lượng phát hành của quý liền trước, tăng gần 29% so với cùng kỳ năm ngoái. Luỹ kế 6 tháng đầu năm nay, tổng lượng TPDN phát hành là hơn 208.000 tỷ đồng, tăng 18,3% so với cùng kỳ năm ngoái.

“Thị trường phát triển ‘nóng’ thời gian qua ẩn giấu nhiều hệ luỵ cho nhà đầu tư. Vì vậy, với trái phiếu phát hành trên thị trường, dù dưới hình thức riêng lẻ hay công chúng, Việt Nam cần có tổ chức trung gian, cần người đại diện sở hữu trái phiếu. Đó là: Tổ chức trung gian tài chính có năng lực, giám sát việc tuân thủ của doanh nghiệp theo các điều kiện chào bán. Họ chịu trách nhiệm về thủ tục pháp lý, đảm bảo quyền lợi của nhà đầu tư”, ông Đỗ Ngọc Quỳnh cho biết.

Theo VBMA, nếu doanh nghiệp không thực hiện đúng điều kiện chào bán, các đơn vị trên ngay lập tức phải kích hoạt điều khoản chấm dứt trước hạn; đồng thời yêu cầu doanh nghiệp mua lại trái phiếu. Nếu doanh nghiệp không mua lại trái phiếu, phía trung gian lập tức xúc tiến ngay các thủ tục liên quan đến pháp lý, để siết và xử lý tài sản.

Không giống Việt Nam, trên các thị trường lớn trên thế giới, thị trường TPDN không dành cho doanh nghiệp vừa và nhỏ. Những doanh nghiệp muốn tham gia vào thị trường trái phiếu phải đáp ứng những tiêu chí và điều kiện nhất định về chất lượng của tổ chức phát hành như: Quy mô hoạt động, uy tín trên thị trường, năng lực quản trị,... thì mới có thể phát hành trái phiếu doanh nghiệp.

“Kênh dẫn vốn này rất hiệu quả, nhưng không phải dành cho tất cả mà chỉ dành cho những doanh nghiệp có nỗ lực xây dựng thương hiệu, hình ảnh, chất lượng quản trị điều hành, đảm bảo tiêu chí nhất định, mới tận dụng được kênh dẫn vốn, để huy động và phát triển mạnh hơn”, đại diện VBMA cho biết. Vì vậy, giai đoạn đầu, các tổ chức phát hành ở Việt Nam thường là các tổ chức tín dụng, các doanh nghiệp bất động sản lớn, đã định vị tên tuổi, thương hiệu trên thị trường với quy mô, năng lực quản trị và khả năng trả nợ tốt hơn những doanh nghiệp khác.

Nhóm nghiên cứu tại SSI dự báo: Thị trường TPDN tiếp tục tăng trưởng bởi nhu cầu đầu tư TPDN cao. Hiện thanh khoản các ngân hàng khá dồi dào và Ngân hàng Nhà nước (NHNN) duy trì chính sách tiền tệ nới lỏng để hỗ trợ nền kinh tế đang bị ảnh hưởng bởi dịch COVID-19. Lãi suất tiền gửi có thể giữ ở mức thấp và chỉ tăng nhẹ vào cuối năm 2021, dòng tiền vẫn tìm kênh đầu tư sinh lời khác như TPDN.

“Nguồn cung TPDN vẫn dồi dào. NHNN đã nới hạn mức tăng trưởng tín dụng năm 2021 cho các ngân hàng thêm 2 - 6% tuỳ thuộc vào chất lượng tín dụng và các chỉ số an toàn vốn. Nhìn chung, hạn mức tín dụng vốn mới vẫn thấp hơn đề xuất của các ngân hàng thương mại và thấp hơn cùng kỳ. Trái lại, cầu huy động vốn vay vẫn cao nên sẽ tiếp tục được đẩy sang thị trường TPDN”, đại diện SSI cho biết.

Theo ông Đỗ Ngọc Quỳnh, về phía cơ quan quản lý Nhà nước, nếu quản quá chặt, thị trường không phát triển được, còn "lỏng" quá thì sẽ gây khủng hoảng nên cần phải quan sát liên tục, điều chỉnh chính sách hài hòa. “Đối với doanh nghiệp, nếu lựa chọn phát hành ra công chúng, sẽ tiếp cận được nhà đầu tư rộng hơn nhưng phải chịu trách nhiệm lớn như: Công bố thông tin minh bạch; có xếp hạng tín nhiệm, phải xin phép nhiều thủ tục phức tạp, rườm rà hơn. Tuy nhiên, nền tảng đầu tư của doanh nghiệp được rộng hơn, chi phí vốn thấp hơn. Điều quan trọng là khung pháp lý phải đảm bảo các thông tin trong quá trình vận hành của các bên đều chính xác, minh bạch. Doanh nghiệp nào công bố thông tin sai, thiếu minh bạch, hệ thống pháp lý phải có khả năng giám sát, kiểm tra, thực thi pháp luật một cách chuẩn chỉnh", ông Đỗ Ngọc Quỳnh cho biết.