Khơi thông 'van' tín dụng, chứng khoán dự báo vượt mốc 2.000 điểm vào cuối năm. Ảnh minh hoạ

Khơi thông 'van' tín dụng, chứng khoán dự báo vượt mốc 2.000 điểm vào cuối năm. Ảnh minh hoạ

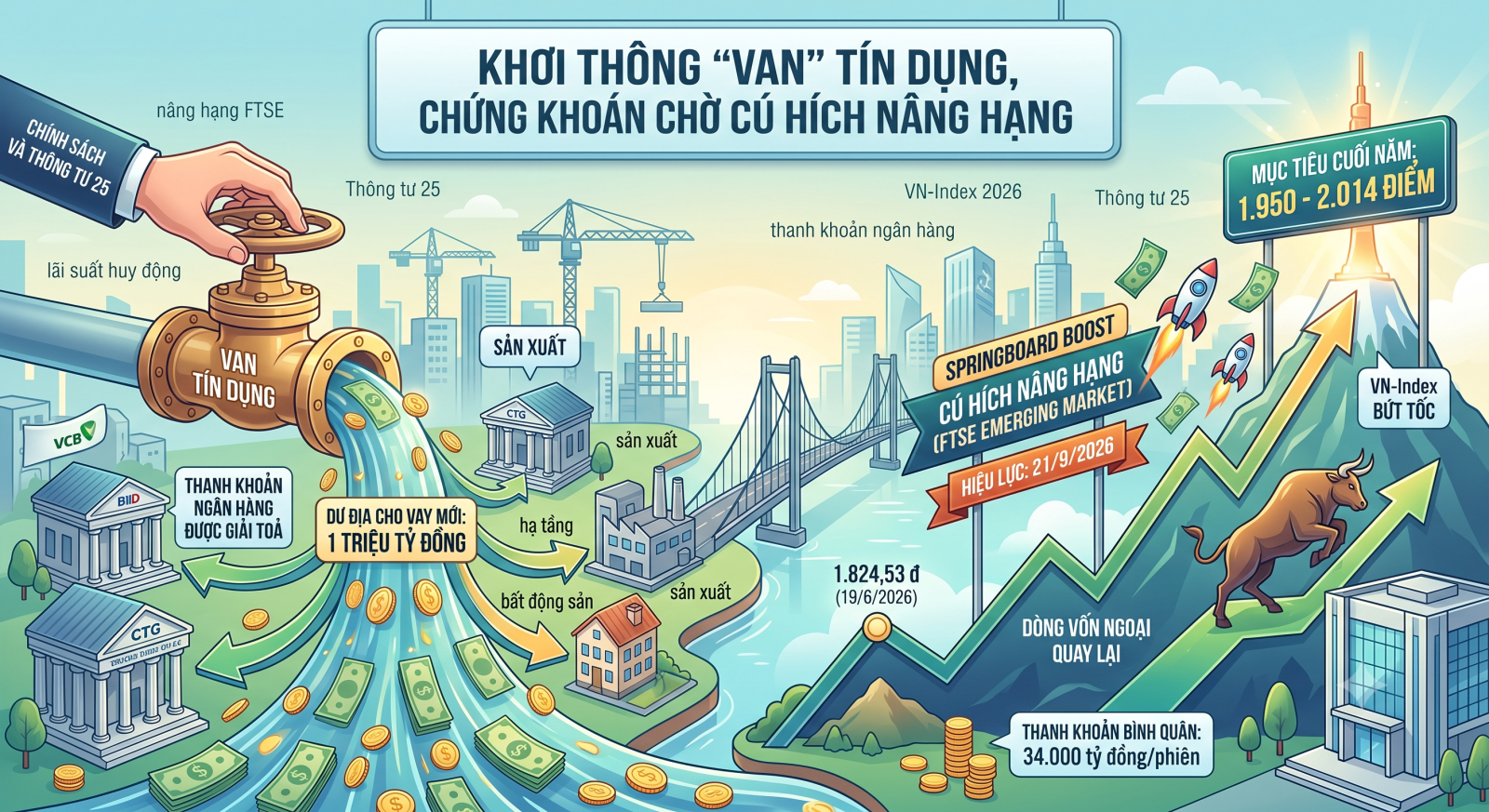

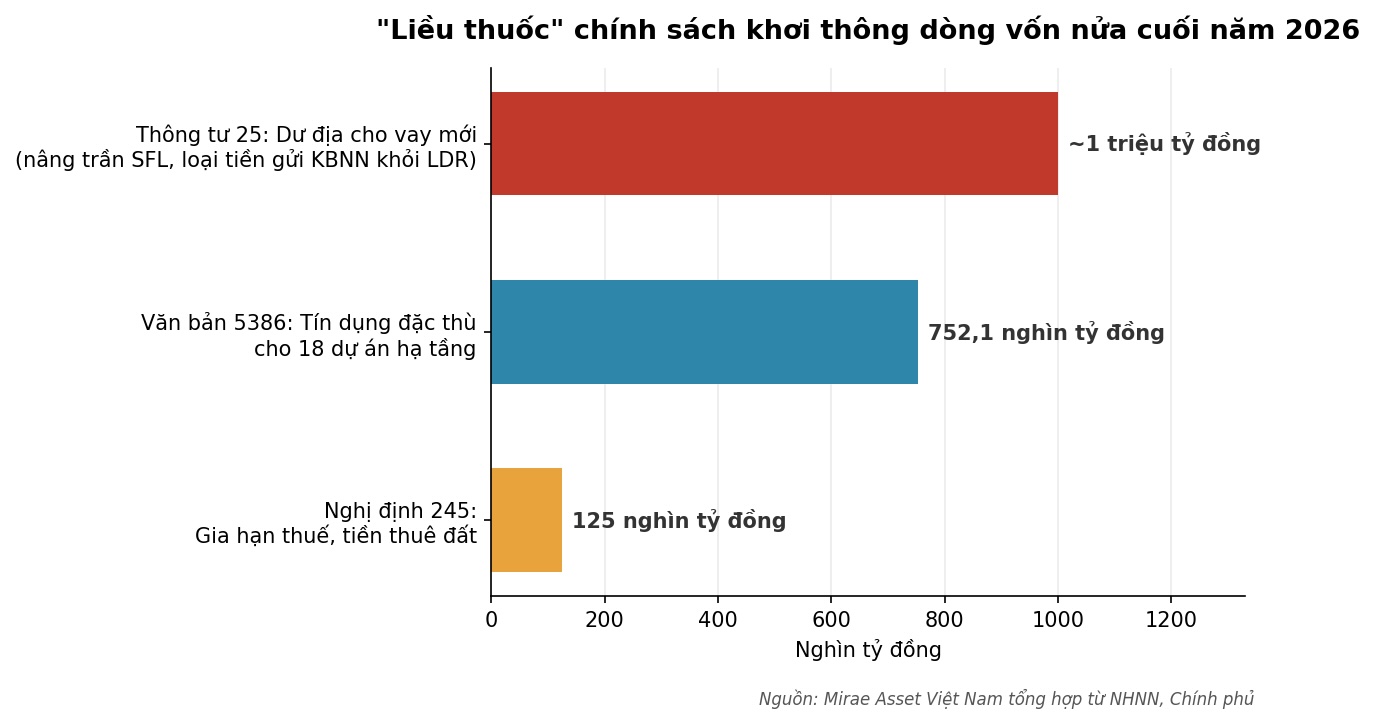

Gỡ nút thắt thanh khoản - "liều thuốc" 1 triệu tỷ đồng

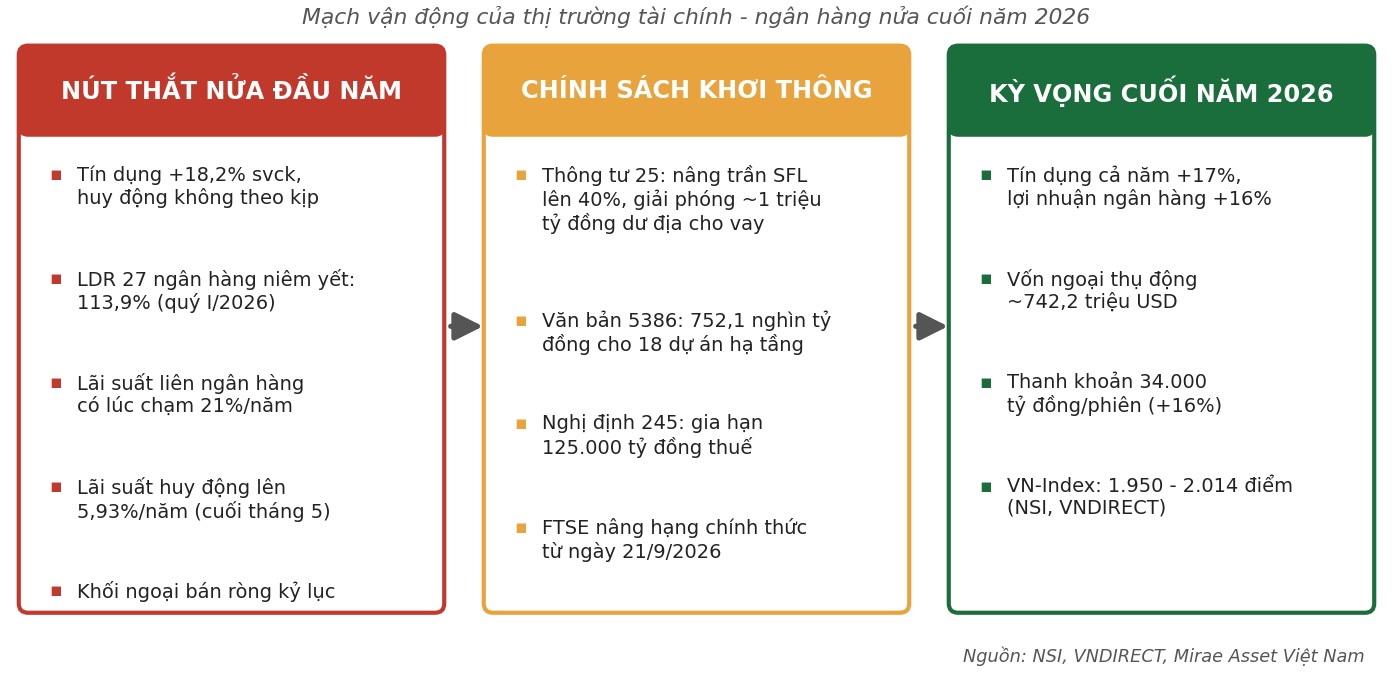

Nửa đầu năm 2026, hệ thống ngân hàng vận hành trong trạng thái “căng như dây đàn”. Theo Công ty Chứng khoán VNDIRECT, tính đến cuối tháng 5/2026, tín dụng toàn ngành tăng 5,7% so với đầu năm và tăng 18,2% so với cùng kỳ, dù nền năm 2025 đã ở mức cao. Động lực chính đến từ nhu cầu vốn cho các đại dự án quốc gia, sự phục hồi của thị trường bất động sản và đà tăng mạnh của nhóm xây dựng. Trong khi đó, huy động vốn theo không kịp khiến khoảng cách giữa tăng trưởng tín dụng và huy động ngày càng nới rộng, đẩy áp lực dồn lên mặt bằng lãi suất.

Sức ép hiện rõ trên các chỉ báo. Theo Trung tâm Phân tích NSI (Công ty Chứng khoán Quốc gia), tỷ lệ cho vay trên huy động (LDR) thuần của 27 ngân hàng niêm yết cuối quý I/2026 đã lên tới 113,9%, trong đó nhiều ngân hàng quy mô lớn như VPB, VIB, CTG, VCB và MBB đều vượt 100%; lãi suất liên ngân hàng qua đêm có thời điểm vọt lên 21%/năm vào ngày 3/2/2026 - mức cao hiếm thấy trong nhiều năm.

Số liệu của VNDIRECT cũng cho thấy, lãi suất huy động bình quân đã tăng khoảng 60 điểm cơ bản, lên 5,93%/năm vào cuối tháng 5/2026, trong bối cảnh CPI tháng 5 tăng 5,6% so với cùng kỳ, buộc Ngân hàng Nhà nước phải ưu tiên ổn định tỷ giá. Trung tâm Phân tích NSI nhận định: "Nền kinh tế đang tăng tốc nhanh hơn khả năng hấp thụ và chuyển hóa nguồn lực của hệ thống tài chính".

Trong bối cảnh đó, chính sách đã có bước chuyển mạnh. Sau khi Nghị quyết 168 ngày 27/6/2026 nâng yêu cầu tăng trưởng GDP nửa cuối năm lên khoảng 11,9% nhằm bảo đảm mục tiêu cả năm từ 10% trở lên, một gói giải pháp đồng bộ được kích hoạt. Đáng chú ý nhất là Thông tư 25/2026/TT-NHNN, có hiệu lực từ ngày 1/7 trong đó nâng trần tỷ lệ vốn ngắn hạn cho vay trung, dài hạn từ 30% lên 40% và loại phần lớn tiền gửi Kho bạc Nhà nước khỏi mẫu số LDR.

Biểu đồ minh hoạ

Biểu đồ minh hoạ

Nhóm phân tích Nguyễn Viết Sang và Huỳnh Thị Thu Thảo của Công ty Chứng khoán Mirae Asset (Việt Nam) đánh giá, chính sách này "giải phóng ngay khoảng 1 triệu tỷ đồng dư địa cho vay mới mà không cần huy động thêm", đồng thời giảm áp lực chi phí vốn, hỗ trợ biên lãi ròng toàn ngành và tạo điều kiện hạ lãi vay.

Song song đó, Công văn 4551 gỡ hạn mức tín dụng cho bất động sản khu công nghiệp và nhà ở xã hội; Văn bản 5386 cấp cơ chế tín dụng đặc thù 752,1 nghìn tỷ đồng cho 18 dự án hạ tầng chiến lược, loại khỏi hạn mức tín dụng hằng năm; Nghị định 245 gia hạn 125.000 tỷ đồng tiền thuế, tiền thuê đất cùng với tăng lương cơ sở từ ngày 1/7 để kích cầu tiêu dùng nội địa.

Nhờ vậy, các tổ chức phân tích cùng kỳ vọng áp lực thanh khoản sẽ hạ nhiệt trong nửa cuối năm. VNDIRECT dự báo tín dụng toàn hệ thống cả năm tăng 17%, lợi nhuận trước thuế toàn ngành ngân hàng tăng khoảng 16%, NIM giữ ổn định quanh 3,15% và tỷ lệ nợ xấu giảm về 2%.

Dù vậy, đơn vị này lưu ý tỷ lệ tín dụng/GDP của Việt Nam dự kiến lên 151% vào cuối năm 2026, cao hơn nhiều mức bình quân 52% của các quốc gia cùng xếp hạng tín nhiệm BB, nên tăng trưởng sẽ phân hóa và lợi thế thuộc về các ngân hàng có hệ số an toàn vốn cao.

NSI cũng cho rằng, lãi suất huy động nhiều khả năng duy trì ở mặt bằng cao tối thiểu hết quý III/2026, trong đó nhóm ngân hàng tư nhân có thể tăng thêm 50 - 75 điểm cơ bản so với cuối năm 2025.

Sóng nâng hạng - bệ phóng cho VN-Index bứt tốc

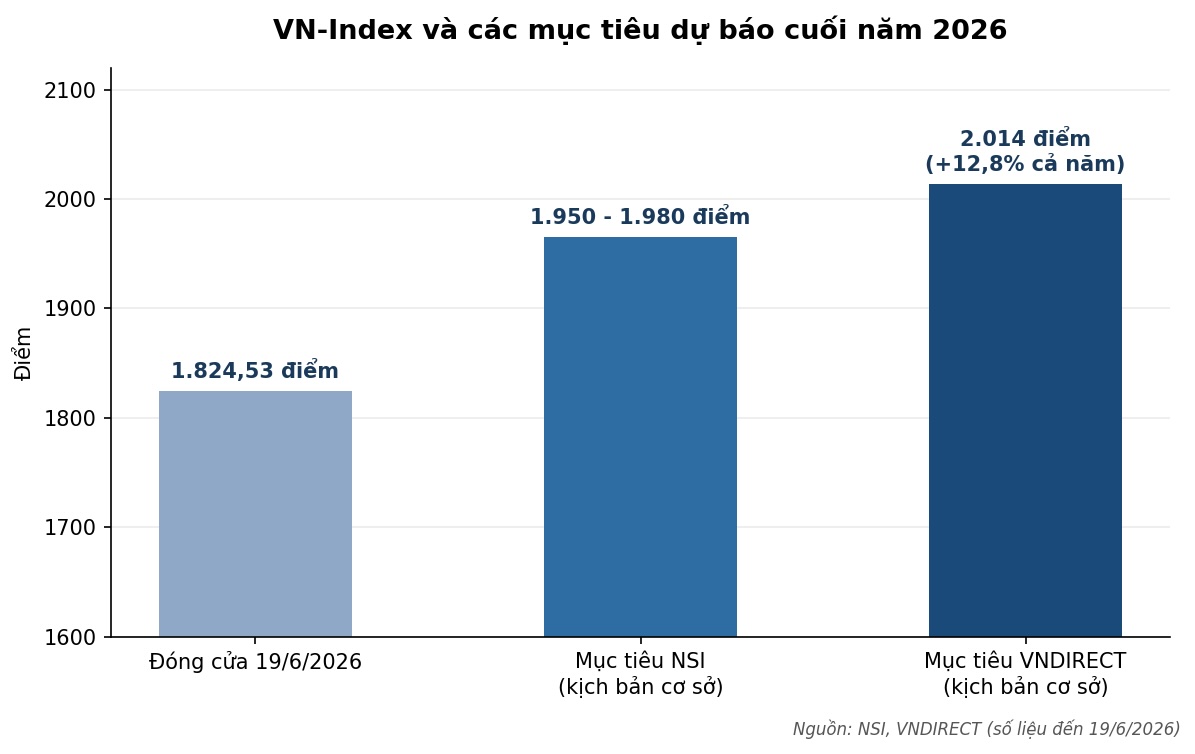

Trên thị trường chứng khoán, bức tranh nửa đầu năm phân hóa hiếm thấy. VN-Index tăng 2,2%, đóng cửa ngày 19/6/2026 tại 1.824,53 điểm, song theo VNDIRECT, nếu loại trừ nhóm cổ phiếu Vingroup (VIC, VHM, VRE, VPL), chỉ số thực tế giảm 2,5%.

Trung tâm Phân tích NSI đánh giá: "Sự phân hóa giữa VN-Index và phần còn lại của thị trường đang ở mức cao nhất trong lịch sử", thị trường vận động theo mô hình chữ K, khiến hiệu quả đầu tư phụ thuộc vào khả năng chọn cổ phiếu hơn là xu hướng chung của chỉ số. Điểm tích cực là định giá đã về vùng hấp dẫn: P/E trượt 12 tháng của VN-Index ở mức 13,46 lần, còn nếu loại nhóm Vingroup chỉ khoảng 11,2 lần, thấp hơn đáng kể so với mặt bằng lịch sử.

Biểu đồ minh hoạ.

Biểu đồ minh hoạ.

Đáng chú ý, chất xúc tác cho nửa cuối năm là nâng hạng thị trường. FTSE Russell đã xác nhận, ngày 7/4/2026 Việt Nam đủ điều kiện nâng lên thị trường mới nổi thứ cấp, hiệu lực từ ngày 21/9/2026. Mirae Asset Việt Nam ước tính, dòng vốn thụ động khoảng 742,2 triệu USD sẽ giải ngân từ thời điểm này, trong đó các cổ phiếu như BID, VCB chiếm tỷ trọng cao trong rổ dự kiến.

Với việc khối ngoại đã bán ròng kỷ lục trong nửa đầu năm theo ghi nhận của NSI, sự kiện nâng hạng được kỳ vọng trở thành chất xúc tác đảo chiều dòng vốn ngoại sau một chu kỳ dài rút ròng.

Về kịch bản thị trường, VNDIRECT dự báo VN-Index đạt khoảng 2.014 điểm vào cuối năm 2026, tăng 12,8% so với cuối năm 2025, tương ứng P/E mục tiêu 13,5 lần - chiết khấu 12% so với bình quân 10 năm để phản ánh rủi ro bên ngoài - trên nền lợi nhuận doanh nghiệp niêm yết HoSE tăng 21%. Thanh khoản bình quân được kỳ vọng đạt 34.000 tỷ đồng/phiên, tăng 16% so với năm 2025, nhờ giao dịch xuyên trưa, hệ thống KRX và dòng tiền mới sau nâng hạng.

Tuy nhiên, NSI đưa ra vùng mục tiêu thận trọng hơn, đó là VN-Index hướng tới 1.950 - 1.980 điểm, tương đương P/E 14,5 - 14,8 lần, với điều kiện thanh khoản cải thiện rõ rệt và dòng tiền trong nước quay lại dẫn dắt; nhóm cổ phiếu vốn hóa vừa có thể tiếp tục vượt trội nhờ định giá hấp dẫn hơn.

Xa hơn, Mirae Asset kỳ vọng hệ thống bù trừ trung tâm (CCP) vận hành từ quý I/2027 sẽ đưa Việt Nam vào danh sách theo dõi nâng hạng của MSCI kỳ tháng 6/2027, còn kịch bản cơ sở của VNDIRECT là chính thức được MSCI nâng hạng vào tháng 6/2029.

Rủi ro với kịch bản lạc quan không phải không có. NSI lưu ý áp lực đáo hạn trái phiếu doanh nghiệp dồn vào giai đoạn tháng 9 - 12/2026, riêng tháng 12 gần 22 nghìn tỷ đồng, chủ yếu ở nhóm bất động sản, dù giá trị đáo hạn 3 - 5 tháng tới "chưa đủ lớn để tạo ra áp lực hệ thống đối với thị trường tài chính".

Biểu đồ minh hoạ.

Biểu đồ minh hoạ.

Tuy nhiên, VNDIRECT cũng cảnh báo, Fed có thể phải cân nhắc tăng lãi suất nếu lạm phát Mỹ bật tăng trong quý III - IV, cùng biến số địa chính trị Trung Đông. Nếu 1 triệu tỷ đồng dư địa tín dụng vừa được khơi thông thẩm thấu đúng hướng vào sản xuất, hạ tầng và thanh khoản thị trường cải thiện như kỳ vọng, nửa cuối năm 2026 có thể trở thành giai đoạn "phản công" của thị trường tài chính Việt Nam - như cách Trung tâm Phân tích NSI đặt tên cho chiến lược đầu tư của mình.