VIB Up - Bộ giải pháp tài chính theo mô hình hội viên, cho phép khách hàng trả phí để lựa chọn những quyền lợi phù hợp nhất với mục tiêu tài chính của riêng mình.

VIB Up - Bộ giải pháp tài chính theo mô hình hội viên, cho phép khách hàng trả phí để lựa chọn những quyền lợi phù hợp nhất với mục tiêu tài chính của riêng mình.

Trong nhiều năm, các ngân hàng cạnh tranh bằng việc cung cấp thêm sản phẩm, ưu đãi, lựa chọn, nhưng khi cá nhân hóa đang trở thành xu thế lớn, điều khách hàng cần có thể không phải là nhiều hơn, mà là phù hợp hơn. Đó cũng là lý do ngày càng nhiều tổ chức tài chính trên thế giới chuyển sang hướng đi mới: Thiết kế các gói giải pháp theo nhu cầu thay vì xây dựng một sản phẩm chung cho tất cả.

Tại Việt Nam, VIB đang tiên phong trong hướng tiếp cận này với Max Card, dòng thẻ tín dụng đầu tiên cho phép khách hàng chủ động đăng ký, điều chỉnh hạng hội viên theo nhu cầu cá nhân và VIB Up - Bộ giải pháp tài chính theo mô hình hội viên, cho phép khách hàng trả phí để lựa chọn những quyền lợi phù hợp nhất với mục tiêu tài chính của riêng mình.

VIB Up - Mỗi khách hàng giao dịch với một phiên bản ngân hàng riêng

Với VIB Up, khách hàng không chỉ được chọn ưu đãi thẻ, mà còn tiếp cận các quyền lợi về tiết kiệm, quản lý dòng tiền, tín dụng và dịch vụ ưu tiên trong cùng một hệ sinh thái, đồng thời linh hoạt nâng hạng quyền lợi khi nhu cầu thay đổi theo từng giai đoạn cuộc sống.

Với mức phí từ 220.000 đồng đến tối đa 2,2 triệu đồng/tháng cho gói tiền gửi và từ 5,5 triệu đến tối đa 19,5 triệu đồng/3 tháng cho gói hỗ trợ lãi suất vay, tổng giá trị lợi ích mà khách hàng nhận được có thể lên tới trên 610 triệu đồng, khoản lợi ích tối ưu trên chi phí bỏ ra.

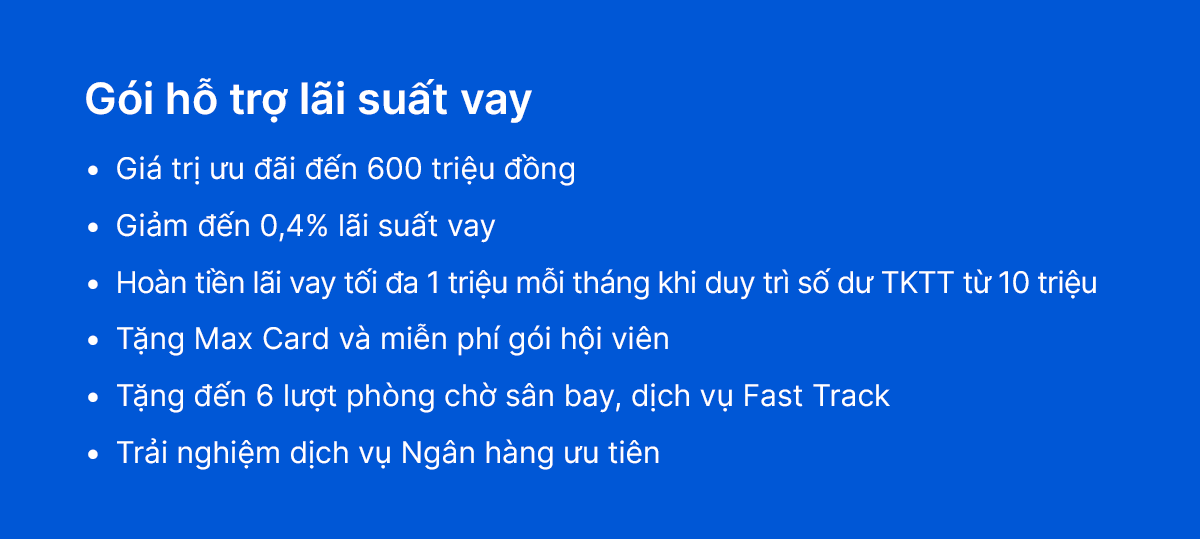

Một số quyền lợi tiêu biểu của VIB Up. Mức ưu đãi tối đa áp dụng theo điều kiện từng gói.

Một số quyền lợi tiêu biểu của VIB Up. Mức ưu đãi tối đa áp dụng theo điều kiện từng gói.

Một số quyền lợi tiêu biểu của VIB Up. Mức ưu đãi tối đa áp dụng theo điều kiện từng gói.

Khi một sản phẩm không còn phù hợp với tất cả

Cùng sử dụng dịch vụ ngân hàng, nhưng mỗi người ở mỗi giai đoạn trong cuộc sống lại có nhu cầu và mong muốn khác nhau. Khi nhu cầu ngày càng khác biệt, việc thiết kế một bộ quyền lợi giống nhau cho tất cả khách hàng cũng dần trở nên kém phù hợp hơn.

Chúng ta đang sống trong thời đại của những gói hội viên

Từ giải trí, mua sắm, di chuyển đến công nghệ, mô hình chọn gói (subscription) đang thay đổi cách con người tiếp cận dịch vụ. Thay vì mua đứt sản phẩm, người dùng trả phí định kỳ để nhận quyền lợi và trải nghiệm liên tục, linh hoạt và cá nhân hóa hơn. Điều họ lựa chọn không chỉ là sản phẩm, mà là phiên bản dịch vụ phù hợp nhất với nhu cầu của mình ở từng thời điểm.

Khi ngân hàng chuyển sang mô hình subscription

Nhiều ngân hàng số hàng đầu thế giới đã đi trước một bước khi chuyển từ bán sản phẩm sang bán trải nghiệm theo cấp độ hội viên, nơi người dùng có thể trả phí để chọn gói dịch vụ với quyền lợi phù hợp nhất cho chính mình.

Điểm chung là thay vì một sản phẩm giống nhau cho tất cả người dùng, ngân hàng đóng gói lãi suất, đặc quyền du lịch, ưu đãi chi tiêu và nhiều dịch vụ thành những lựa chọn khác nhau để khách hàng tự chọn phong cách đồng hành của mình.

Từ Max Card đến VIB Up: Bước tiếp theo của chiến lược cá nhân hóa

Tại Việt Nam, VIB đã từng bước hiện thực hóa tư duy “chọn gói” này với Max Card và tiếp theo là VIB Up.

Max Card, dòng thẻ tín dụng thế hệ mới của VIB.

Max Card, dòng thẻ tín dụng thế hệ mới của VIB.

Sau hơn 2 tháng ra mắt, Max Card đã thu hút hơn 75.000 khách hàng đăng ký sử dụng, cho thấy nhu cầu ngày càng lớn đối với những sản phẩm tài chính có khả năng cá nhân hóa trải nghiệm.

Nếu Max Card tập trung vào việc tối ưu chi tiêu, VIB Up tiếp tục mở rộng triết lý đó sang toàn bộ hành trình tài chính cá nhân với các nhu cầu lớn hơn như vay vốn, tiết kiệm, quản lý dòng tiền và dịch vụ ưu tiên.

VIB Up vì vậy không đơn thuần là một gói sản phẩm mới. Đó là cách VIB chuyển từ tư duy thiết kế sản phẩm cho số đông sang thiết kế bộ giải pháp phù hợp với từng nhu cầu tài chính cụ thể nhằm mang đến trải nghiệm và lợi ích tối ưu cho từng khách hàng trong mỗi giai đoạn khác nhau của cuộc sống.

Tương lai của ngành Tài chính có thể không nằm ở việc cung cấp nhiều sản phẩm hơn mà ở khả năng giúp mỗi khách hàng xây dựng một phiên bản tài chính phù hợp nhất dành riêng cho mình.