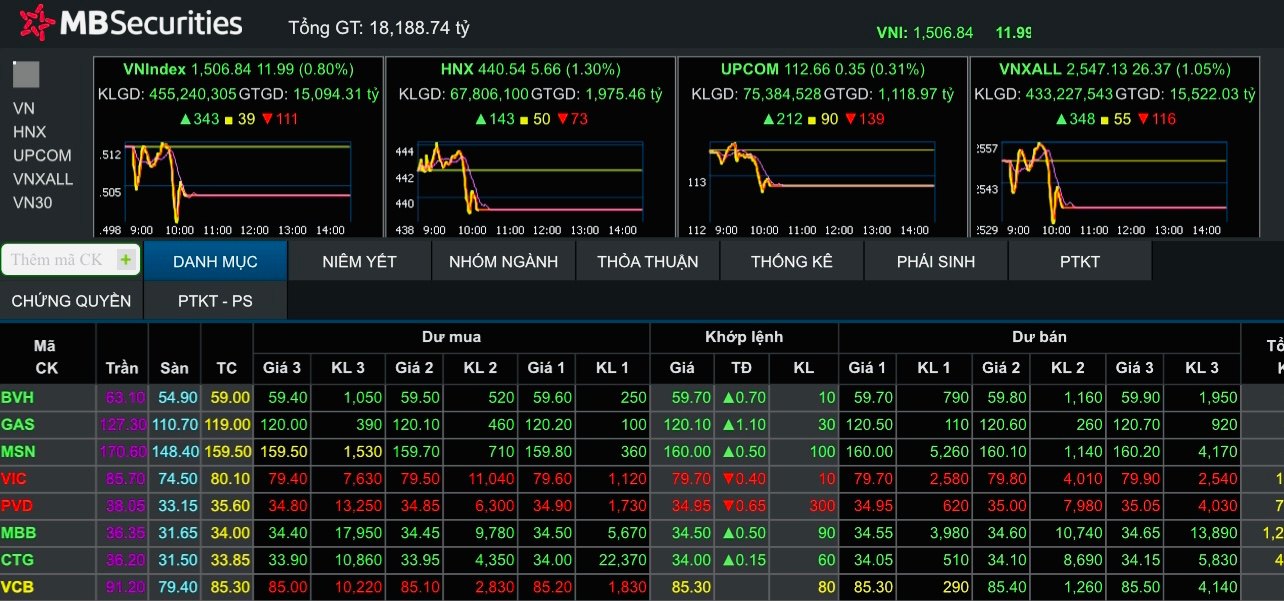

Thị trường chứng khoán nhanh chóng lấy lại đà tăng mạnh trong phiên sáng 25/2, lấy lại ngưỡng 1.510 điểm.

Thị trường chứng khoán nhanh chóng lấy lại đà tăng mạnh trong phiên sáng 25/2, lấy lại ngưỡng 1.510 điểm.

Trong đó đóng góp đáng kể vào chỉ số VN-Index là nhóm cổ phiếu ngân hàng, đặc biệt VPB tăng tới 4,2% lên 38.450 đồng/cổ phiếu; TPB tăng 2,4% đạt 42.450 đồng/cổ phiếu; MBB tăng 1,5% lên 34.500 đồng/cổ phiếu; TCB tăng 0,8% đến 50.900 đồng/cổ phiếu; TPB tăng 2,42%; HDB tăng 1,91%; STB tăng 0,91%. Dầu khí có GAS tăng 0,92%.

Các blue-chips còn lại có thể kể tới SSI tăng 3,03%; BVH tăng 1,19%; GVR tăng 1,78%; MWG tăng 1,32%. Cổ phiếu ngành chứng khoán giao dịch khá khởi sắc, theo đó SSI cũng tăng 3% lên 45.950 đồng/cổ phiếu; VCI tăng 3,5% đến 62.600 đồng/cổ phiếu...

Sắc xanh chiếm chủ đạo trên các bảng điện tử khi có đến 698 mã tăng giá (trong đó có 47 mã tăng trần) và ngược lại chỉ có 323 mã giảm giá, tức số mã tăng gấp đôi mã giảm.

Tại sàn Hà Nội, HNX-Index cũng tăng mạnh 5,66 điểm (1,3%) lên mức 440,54 điểm và UPCoM-Index tăng 0,3% đạt 112,66 điểm.

Trong phiên sáng 25/2, thanh khoản sụt giảm là so với phiên đột biến bị bán mạnh ngày 24/2. Hai sàn niêm yết tính chung khớp thành công gần 16.769 tỷ đồng, thấp hơn 18% so với sáng 24/2 nhưng vẫn cao hơn trung bình 3 phiên đầu tuần.

Dù căng thẳng ở Nga và Ukraine - vị trí địa lý khá xa so với Việt Nam nhưng ảnh hưởng tâm lý vẫn là đáng kể đối với các nhà đầu tư. Theo Công ty chứng khoán (CTCK) Yuanta Việt Nam, tác động tiêu cực từ sự kiện căng thẳng chính trị leo thang tại Ukraine là có đối với các nhà đầu tư trong nước trên thị trường chứng khoán. Đó chính là bị tác động tâm lý nhưng sẽ không kéo dài và sẽ không ảnh hưởng lâu dài đến thị trường chứng khoán trong nước. Theo CTCP Chứng khoán Tân Việt (TVSI), xu hướng tăng giá trong ngắn hạn vẫn chỉ đang trong quá trình hình thành và sẽ xác nhận nếu VN-Index vượt vùng kháng cự 1.510-1.515 điểm và xa hơn là vượt đỉnh cũ tại 1.535 điểm.

Theo nhận định của một số chuyên gia kinh tế, thị trường chứng khoán Việt Nam năm 2022 sẽ tiếp tục tăng trưởng nhưng sẽ chậm lại và phân hóa mạnh mẽ hơn do ảnh hưởng của 5 yếu tố. Thứ nhất là sự bao phủ vaccine, khả năng kiểm soát dịch bệnh tốt; thứ hai là các gói hỗ trợ nền kinh tế thông qua chính sách tài khóa và chính sách tiền tệ mở rộng; thứ ba, các hiệp định thương mại quốc tế có hiệu lực kết hợp thúc đẩy đầu tư công, tạo ra tăng trưởng mạnh mẽ cả ở thị trường nội địa lẫn hoạt động xuất nhập khẩu.

Thứ tư là làn sóng nhà đầu tư cá nhân tham gia vào thị trường chứng khoán không chỉ là hiện tượng mà sẽ là xu hướng trong dài hạn, hỗ trợ thanh khoản VN-Index chinh phục những đỉnh cao mới; thứ năm, thị trường vẫn tiềm ẩn những rủi ro liên quan đến việc đại dịch COVID-19 có thể tái bùng phát với các biến chủng mới.