Siêu thị nội dần chiếm thị trường

Cuối năm 2018, Tập đoàn BRG (Việt Nam) và Tập đoàn Sumitomo (Nhật Bản) khai trương siêu thị đồ Nhật FujiMart đầu tiên tại địa chỉ 142 đường Lê Duẩn, Hà Nội. Vị trí này trước đây là siêu thị Intimex vốn quen thuộc với nhiều người tiêu dùng Thủ đô từ hàng chục năm qua.

Cuối năm 2018, siêu thị Intimex đóng cửa, nhường chỗ cho siêu thị FujiMart, sản phẩm hợp tác của BRG và Sumitomo, chính thức ra mắt.

Cuối năm 2018, siêu thị Intimex đóng cửa, nhường chỗ cho siêu thị FujiMart, sản phẩm hợp tác của BRG và Sumitomo, chính thức ra mắt.

Trước đó, năm 2015, Tập đoàn BRG đã chính thức sở hữu hệ thống Intimex Việt Nam. Và nay, siêu thị bán lẻ - một trong các lĩnh vực hoạt động của Intimex, đã được BRG tái cơ cấu để trở nên thân thiện với người tiêu dùng hơn. Ghi nhận tại siêu thị FujiMart, các gian hàng được bày trí bắt mắt, hiện đại, nhấn mạnh đến yếu tố "tươi ngon" của thực phẩm.

Ông Keisuke Hitotsumatsu, Tổng giám đốc FujiMart Việt Nam cho biết: "Chúng tôi đã lựa chọn phương thức hoạt động dựa trên sự hòa trộn văn hóa ẩm thực Việt Nam cùng chất lượng sản phẩm và cách thức phục vụ của Nhật Bản. Cả BRG và Sumitomo đã dành nhiều thời gian và công sức cùng trao đổi, làm việc nhằm cho ra một mô hình hoạt động tối ưu nhất".

Đây không phải lần đầu tiên một thương hiệu bán lẻ nội địa được "tái cơ cấu". Vài năm trở lại đây, làn sóng mua bán, sáp nhập đã tràn tới thị trường bán lẻ Việt Nam. Không thể không kể đến việc VinGroup chi hơn 1.000 tỷ đồng mua lại chuỗi siêu thị Fivimart và chuỗi bán điện thoại Viễn Thông A của Công ty Cổ phần Nhất Nam. Sau khi mua lại, VinGroup đã đổi tên các siêu thị Fivimart thành Vinmart, mở rộng độ phủ của thương hiệu này tại thị trường nội địa.

Công ty CP Thế giới di động mua lại siêu thị điện máy Trần Anh. Ban đầu, cái tên Trần Anh vẫn được giữ lại để không gây "sốc" cho thị trường, nhưng đến nay, cái tên Trần Anh hoàn toàn biến mất, thay vào đó là các cửa hàng Điện máy Xanh của Thế giới di động.

Ngay trong nửa đầu năm 2019, thị trường bán lẻ Việt Nam chứng kiến việc mà trước đây khó xảy ra, doanh nghiệp nội thâu tóm các chuỗi siêu thị ngoại. Đầu tháng 4/2019, Công ty cổ phần Dịch vụ Thương mại Tổng hợp VinCommerce, đơn vị quản lý hệ thống bán lẻ VinMart và VinMart+ (thuộc Tập đoàn Vingroup) đã nhận chuyển nhượng chuỗi 87 cửa hàng tiện lợi đang hoạt động mang thương hiệu Shop&Go.

Giữa tháng 5, tin đồn chuỗi siêu thị Auchan sẽ đóng cửa tại thị trường Việt Nam lan truyền. Ngay sau đó, Saigon Co.op, một đại gia bán lẻ phía Nam xác nhận đã nhận chuyển nhượng 18 cửa hàng của nhà bán lẻ Pháp này và sẽ tái cơ cấu hoạt động của các cửa hàng này theo từng bước, từ nay đến năm 2020. Sẽ có cửa hàng phải đóng cửa, có cửa hàng đổi tên theo thương hiệu của Saigon Co.op.

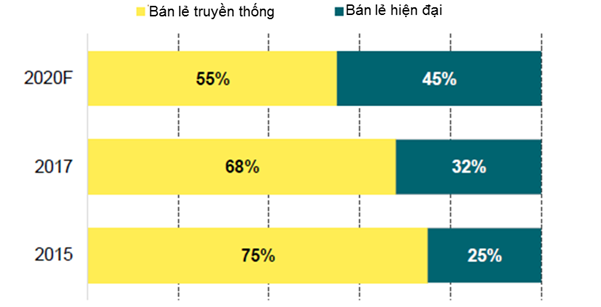

Triển vọng trên thị trường bán lẻ Việt Nam. Nguồn: Bộ Công Thương

Triển vọng trên thị trường bán lẻ Việt Nam. Nguồn: Bộ Công Thương

Auchan là nhà bán lẻ châu Âu cuối cùng ở Việt Nam. Tập đoàn Casino của Pháp đã rời đi năm 2016 sau khi bán lại hệ thống siêu thị Big C Việt Nam cho tập đoàn Central Group của Thái Lan. Trước đó, Metro Cash & Carry của Đức cũng về tay người Thái.

Những thương vụ đình đám kể trên cho thấy, thị trường bán lẻ nước ta đang có sự cạnh tranh vô cùng khốc liệt, không chỉ giữa doanh nghiệp nước ngoài với doanh nghiệp trong nước mà ngay cả các doanh nghiệp trong nước với nhau. Trong đó, đã nổi lên những thương hiệu lớn của Việt Nam có khả năng thâu tóm thị trường.

Theo số liệu thống kê của Công ty Nghiên cứu thị trường Nielsen, các doanh nghiệp có vốn đầu tư nước ngoài (FDI) đang chiếm 17% thị phần siêu thị và trung tâm thương mại, 50% bán hàng trực tuyến, 15% siêu thị mini. Còn theo ước tính của Hiệp hội Siêu thị Hà Nội, khoảng 50% thị phần bán lẻ Việt Nam thuộc về doanh nghiệp nước ngoài.

Như vậy có thể thấy, mặc dù phải chịu sự cạnh tranh với khối doanh nghiệp FDI nhưng dư địa dành cho các doanh nghiệp nội trên thị trường bán lẻ vẫn rất lớn. Quan trọng là doanh nghiệp có khả năng chiếm lĩnh thị trường hay không mà thôi.

Chọn đúng hướng đi sẽ thắng

Thị trường bán lẻ Việt Nam đang chứng kiến 2 xu hướng: Sự đào thải hàng loạt tên tuổi khỏi thị trường như Trần Anh, Shop & Go, Fivimart, và mới nhất Auchan. Ngược lại là sự nổi lên của những tên tuổi lớn như VinGroup, BRG, hay Saigon Co.op...

Các chuyên gia dự báo, năm 2019 có thể chứng kiến sự trỗi dậy mạnh mẽ của các doanh nghiệp bán lẻ Việt Nam, tuy nhiên chỉ xảy ra tại một số phân khúc. Hiện nay, có thể tạm phân chia thị trường bán lẻ Việt Nam thành 8 phân khúc với sự góp mặt của các nhà bán lẻ lớn gồm: Đại siêu thị/Trung tâm phân phối; Trung tâm thương mại; Trung tâm mua sắm phức hợp; Siêu thị; Siêu thị mini/Cửa hàng bán lẻ tiện lợi/Cửa hàng chuyên dụng; Siêu thị điện máy; Bán lẻ trực tuyến; Bán hàng qua truyền hình.

Tính toán của Bộ Công Thương cho thấy, trung bình cứ 100.000 dân thì cần có 1 đại siêu thị hay trung tâm thương mại; cứ 10.000 dân cần 1 siêu thị cỡ trung bình; 1.000 dân cần 1 - 3 cửa hàng tiện lợi.

Theo ông Trần Duy Đông, Vụ trưởng Vụ Thị trường trong nước (Bộ Công Thương), lợi thế của doanh nghiệp Việt nằm ở phân khúc cửa hàng tiện ích/siêu thị mini. Doanh nghiệp Việt có thể không cạnh tranh được với doanh nghiệp FDI về vốn và quy mô, nhưng có thể đẩy mạnh đầu tư vào phân khúc siêu thị mini, cửa hàng tiện lợi, đặt mục tiêu cạnh tranh trực tiếp với chợ truyền thống.

"Thói quen mua sắm của người tiêu dùng Việt vẫn theo xu hướng nhanh, tiện lợi trong khi lại nâng cao sự quan tâm với vấn đề nguồn gốc, chất lượng sản phẩm. Do đó, việc thấu hiểu thị hiếu khách hàng và phát triển hệ thống siêu thị mini, cửa hàng tiện lợi tại các điểm đông dân cư là hướng đi đúng đắn", ông Đông nhận định.

Đây cũng là cách mà Saigon Co.op hay VinGroup đang làm và đã đạt được những thành công nhất định. Con số các cửa hàng tiện ích của các thương hiệu này trên cả nước đã lên đến hàng nghìn, trong khi cùng phân khúc này, các doanh nghiệp ngoại mới có vài chục cửa hàng tại các đô thị lớn.

Hãng kiểm toán Deloitte dự báo, Việt Nam sẽ vươn lên vị trí thứ nhất về tăng trưởng cửa hàng tiện lợi ở châu Á vào năm 2021. Cơ hội đối với phân khúc này còn rất lớn đối với doanh nghiệp Việt Nam, nhất là nó phù hợp với khả năng tài chính, quy mô của doanh nghiệp Việt.

Theo bà Đỗ Thị Thu Hằng, Giám đốc Nghiên cứu - Tư vấn, Công ty Nghiên cứu thị trường Savills Hà Nội, việc các doanh nghiệp lớn như VinGroup và Saigon Co.op mở rộng kinh doanh và thâu tóm các thương hiệu nhỏ lẻ là minh chứng cho sự vươn lên của các doanh nghiệp nội.

"Sự cạnh tranh dự kiến sẽ khốc liệt hơn nữa, nhưng các doanh nghiệp Việt đang cho thấy sức mạnh trong lĩnh vực cửa hàng tiện ích với mạng lưới rộng khắp", bà Đỗ Thị Thu Hằng nhận định.

Cũng theo bà Đỗ Thị Thu Hằng, câu chuyện thành bại của một doanh nghiệp bán lẻ nằm ở chiến lược kinh doanh, bên cạnh đó là tích hợp công nghệ để phù hợp với thói quen tiêu dùng hiện đại.

Điều này có lẽ đang đúng với hệ thống siêu thị Vinmart khi họ tiên phong ứng dụng công nghệ "Scan and Go", cho phép khách hàng trải nghiệm phong cách mua sắm hiện đại khi chỉ cần quét mã sản phẩm và ra về, không cần chờ đợi xếp hàng thanh toán và chở đồ.

Người tiêu dùng mua sắm tại siêu thị Vinmart.

Người tiêu dùng mua sắm tại siêu thị Vinmart.

Ông Nguyễn Tiến Vượng, Phó Tổng Giám đốc Tổng công ty Thương mại Hà Nội (Hapro) thừa nhận, khó khăn lớn nhất của các doanh nghiệp bán lẻ trong nước là tiềm lực tài chính, kinh nghiệm kinh doanh, tính chuyên nghiệp, cũng như công nghệ quản lý. Nhiều doanh nghiệp thiếu kỹ năng bán hàng, chăm sóc khách hàng nên hiệu quả kinh doanh chưa cao.

Do đó, muốn phát triển bền vững, đủ sức cạnh tranh, các doanh nghiệp cần có những chiến lược dài hơi, chú trọng xây dựng đội ngũ nhân sự chuyên nghiệp, nghiên cứu đổi mới phương thức hoạt động bán lẻ theo xu hướng đáp ứng nhu cầu và tạo sự thuận tiện cao nhất cho người tiêu dùng trong quá trình mua sắm.

Là người theo dõi sát sao thị trường bán lẻ Việt Nam trong nhiều năm, ông Vũ Vinh Phú, nguyên Phó giám đốc Sở Thương mại Hà Nội, chuyên gia thương mại, nhận định: Trước đây, người ta thường nhắc đến sự gia tăng sức ép khi các thương hiệu ngoại đổ bộ Việt Nam và doanh nghiệp nội cạnh tranh yếu ớt. Nhưng những xu hướng mới đây trên thị trường bán lẻ phần nào cho thấy "gió đã đổi chiều".

Theo chuyên gia này, sự vươn lên của các doanh nghiệp Việt Nam có đủ sức mạnh và kinh nghiệm đã cho thấy sự kì vọng của người tiêu dùng vào các thương hiệu bán lẻ nội địa là có cơ sở. Những doanh nghiệp đó có đủ sức cạnh tranh với những đại gia bán lẻ nước ngoài như AEON, Lotte, Cirle K, Family Mart... bởi họ có một lợi thế là am hiểu tâm lý người tiêu dùng. Nó cũng cho thấy dù là tên tuổi lớn của thế giới nhưng chưa chắc đã thành công tại một thị trường nhiều cạnh tranh như Việt Nam.

Theo nghiên cứu mới nhất của Savills Việt Nam, tổng nguồn cung diện tích mặt bằng bán lẻ tại Hà Nội đã lên tới trên 1,5 triệu m2 sàn, tăng 14% so với cùng kỳ năm ngoái. Đối với thị trường TP Hồ Chí Minh, tổng nguồn cung diện tích mặt bằng bán lẻ đã đạt khoảng 1,4 triệu m2 sàn, tăng 13%.

Còn theo Tổng cục Thống kê, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng 7 tháng năm 2019 đạt tốc độ tăng cao so với cùng kỳ năm trước (11,6%), sức mua tiêu dùng tăng cao. Điều đó cho thấy, thị trường bán lẻ Việt Nam còn rất nhiều tiềm năng phát triển.