Thẻ BHYT thời “tem phiếu”

Những năm 80, ở nước ta, tình hình chăm sóc y tế cho nhân dân nói chung và người lao động nói riêng tại các cơ sở khám chữa bệnh (KCB) lâm vào tình trạng thiếu kinh phí hoạt động, không đủ điều kiện để củng cố và phát triển. Trong khi đó, chi phí cho việc KCB ngày càng tăng do áp dụng các tiến bộ khoa học kỹ thuật y tế, sử dụng các trang thiết bị hiện đại, đắt tiền trong chẩn đoán và điều trị. Mặc dù, đầu tư của Nhà nước cho y tế tăng nhanh nhưng ngân sách chỉ đáp ứng được từ 50 - 54% nhu cầu chi phí thực tế của ngành Y tế.

Chú thích ảnh

Chú thích ảnh

Trong hoàn cảnh đó, một số địa phương đã mạnh dạn tháo gỡ khó khăn trong công tác KCB bằng cách vận động, quyên góp trong nhân dân dưới nhiều hình thức khác nhau, để có thêm nguồn tài chính phục vụ nhu cầu này.

Từ đó, chính sách BHYT sơ khai bắt đầu hình thành ở nước ta với nhiều hình thức thí điểm các loại quỹ mang tính BHYT khác nhau ở một số tỉnh, như: Quỹ Bảo hiểm sức khỏe ở Hải phòng, Quỹ KCB nhân đạo ở Vĩnh Phú, Quỹ BHYT tự nguyện ở Bến Tre, Quảng Trị hay Quỹ Khám chữa bệnh ngành đường sắt…

Những "tấm thẻ BHYT" thời kỳ này mang hình hài như những tờ tem phiếu thời đó, với loại giấy tối mầu, mực và công nghệ in thô sơ. Những tấm thẻ BHYT chỉ có giá trị ở một địa phương, một bệnh viện với cách thức tham gia và mức hưởng được tính toán, quản lý đơn giản.

Huyện Sông Thao, tỉnh Vĩnh Phú (giờ thuộc tỉnh Phú Thọ) là một trong những địa phương đầu tiên phát hành loại phiếu KCB nhân đạo tự nguyện cho nhân dân. Loại phiếu này dành cho từng cá nhân tham gia với mức giá 1.200 đồng và 600 đồng. Mức bảo hiểm thanh toán tối đa là 20.000 đồng cho phiếu 1.200 đồng và 10.000 đồng cho phiếu 600 đồng.

Sau đó, huyện Sông Thao còn phát hành phiếu KCB hộ gia đình với 3 loại: Loại hộ gia đình độc thân với mức mua 2.000 đồng, được hưởng bảo hiểm gấp 10 lần; loại 2-4 khẩu có mức mua 4.000 đồng, được hưởng bảo hiểm gấp 10 lần và loại từ 5 khẩu trở lên với mức mua 5.000 đồng, được hưởng gấp 12 lần. Những phiếu này có giá trị trong 12 tháng kể từ ngày mua.

Tương tự, tại huyện Thuỷ Nguyên (Hải Phòng) cũng phát hành phiếu Bảo hiểm sức khoẻ cá nhân mệnh giá 3.000 đồng, nếu người từ thứ 2 trong một gia đình mua thì giảm cho 1/3 số tiền. Với thẻ này, người tham gia được nằm điều trị ở trạm y tế Xã Đông Sơn 5 - 7 ngày không mất tiền thuốc chữa bệnh và giường nằm và cũng được khám chữa bệnh nội trú ở bệnh viện huyện Thuỷ Nguyên nhưng thuốc chữa bệnh ngoại trú thì phải mua.

Quảng Trị là tỉnh đầu tiên trên cả nước thành lập một quỹ với tên gọi “Quỹ BHYT” vào ngày 12/7/1990. Mỗi người một năm phải bỏ mức phí tương đương 10 kg thóc để tham gia quỹ này và được khám chữa bệnh miễn phí tại các cơ sở y tế của Nhà nước. Tuy nhiên, số lần khám, điều trị không được quá 3 lần/năm và mức chi tối đa là 150.000 đồng…

Việc thí điểm BHYT được triển khai ở nhiều vùng, miền đã mở ra một hướng đi đúng, từng bước cải thiện thống KCB phù hợp với điều kiện, tình hình mới, theo hướng chất lượng và hiệu quả. Tuy nhiên, từ thực tế triển khai có thể nhận thấy, hình thức BHYT thời kỳ này còn rất nhiều những hạn chế như: Mang tính tự phát, loại hình BHYT khống chế mức hưởng, giới hạn số lần KCB và thẻ BHYT chỉ có giá trị địa phương…

Thẻ BHYT thời triển khai toàn quốc

Đầu năm 1990, sau khi thực hiện một số mô hình thí điểm BHYT, Hội đồng Bộ trưởng (HĐBT) đã trình Dự thảo Pháp lệnh BHYT lên Hội đồng Nhà nước. Sau khi cân nhắc thực tế điều kiện kinh tế - xã hội, Hội đồng Nhà nước đã quyết định giao HĐBT thí điểm BHYT trên diện rộng. Từ cơ sở đó năm 1992, HĐBT đã ban hành Nghị định số 299-HĐBT ngày 15/8/1992 về việc ban hành điều lệ BHYT.

Sau 2 năm thực hiện Nghi định, hệ thống tổ chức BHYT từ Trung ương đến địa phương đã hình thành với sự quản lý của BHYT Việt Nam, trực thuộc Bộ Y tế. Năm 2002, Chính phủ ban hành Quyết định 20/2002/QĐ-TTg chuyển BHYT Việt Nam sang BHXH Việt Nam. Kể từ đây hoà trộn 2 chính sách an sinh xã hội quan trọng là BHXH, BHYT thống nhất thực hiện từ Trung ương xuống địa phương, theo mô hình một quỹ quốc gia.

Sau 1 năm, diện bao phủ BHYT tăng nhanh từ 28% lên 36%. Điểm nổi bật của giai đoạn này là nhà nước chuyển nhanh từ việc cấp ngân sách cho bệnh viện sang hỗ trợ người dân tham gia BHYT (người nghèo, đồng bào dân tộc thiểu số, học sinh, hộ cận nghèo…). Sau khi Luật BHYT được ban hành năm 2008, số người tham gia BHYT càng tăng nhanh: Tỷ lệ dân số tham gia BHYT tăng từ 58,3% (năm 2009) lên 66,8% vào năm 2012 và hết năm 2019 đã đạt 89,3% dân số. Quyền lợi hưởng BHYT của người tham gia ngày càng được mở rộng. Giai đoạn năm 2003 - 2018, ngành BHXH, ngành Y tế đã phối hợp đảm bảo quyền lợi trên 1.628 triệu lượt người khám, chữa bệnh BHYT, bình quân mỗi năm có trên 101,7 triệu lượt người thanh toán chi phí khám chữa bệnh BHYT.

Thẻ BHYT thời kỳ này đã được thay đổi đáp ứng yêu cầu quản lý tập trung, thống nhất, hướng tới BHYT toàn dân, khám chữa bệnh trên cả nước. Mẫu thẻ được thiết kế nhỏ gọn, đầy đủ thông tin về danh tính, nhóm đối tượng, quyền lợi hưởng, giá trị sử dụng thẻ…; tích hợp nhận diện cá nhân và bước đầu có những nền tảng ứng dụng công nghệ thông tin.

So với thời kỳ trước, người có thẻ BHYT không còn bị giới hạn về không gian khám chữa bệnh ở một địa phương, có thể tiếp cận các dịch vụ y tế từ tuyến xã, huyện, tỉnh và trung ương với phạm vi và quyền lợi hưởng từng nhóm đối tượng từ 80 - 100% chi phí điều trị.

Từ năm 2016, người có thẻ BHYT có thể khám chữa bệnh ở các bệnh viện tuyến huyện trên toàn quốc vẫn được hưởng 100% quyền lợi theo nhóm đối tượng. Và từ năm 2021, áp dụng quy định này với tuyến tỉnh.

Người tham gia BHYT không còn bị giới hạn về số lần khám chữa bệnh và số tiền hưởng. Hiện với mức đóng 804.600 đồng/năm, từ sự chia sẻ của cộng đồng qua chính sách BHYT, người tham gia có thể hưởng số tiền khám chữa bệnh vượt rất nhiều lần số tiền bỏ ra. Đơn cử, bệnh nhân Phan Hữu N. (Vũng Liêm, Vĩnh Long) mắc bệnh thiếu yếu tố VIII di truyền riêng năm 2018 được quỹ BHYT chi trả chi phí điều trị hơn 6,2 tỷ đồng; từ đầu năm 2019 đến nay là gần 1,4 tỷ đồng. Bệnh nhân Lâm Cao L. (huyện Phước Long, tỉnh Bạc Liêu) mắc bệnh thiếu yếu tố VIII di truyền từ đầu năm 2019 đến nay được quỹ BHYT chi trả số tiền điều trị gần 1,7 tỷ đồng… Đây chỉ là 2 trong hàng trăm bệnh nhân được quỹ BHYT chi trả số tiền điều trị hơn 1 tỷ đồng mỗi năm. Hiện người được chi trả cao nhất là hơn 13 tỷ đồng.

Thẻ BHYT thời công nghệ số

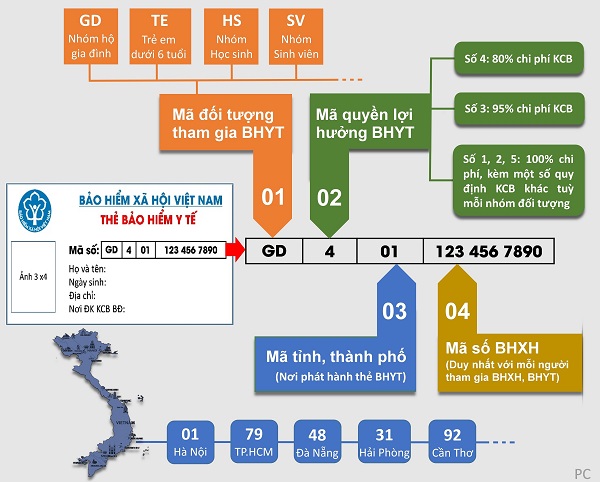

Nhằm tiếp tục cải cách, tạo thuận lợi cho người tham gia, nâng cao hiệu quả quản lý, từ năm 2017, BHXH Việt Nam thu thập thông tin hộ gia đình tham gia BHYT trên toàn quốc, sau đó cấp mã số định danh tham gia BHXH, BHYT cho từng người dân. Mã số này là duy nhất với từng đối tượng và theo họ suốt cuộc đời. Hiện, mã số BHXH là 10 số cuối trong dãy 15 số in trên thẻ BHYT. Với việc cấp mã số BHXH giúp ngành BHXH loại bỏ được tình trạng trùng thẻ BHYT, phục vụ công tác KCB BHYT, tra cứu… của người tham gia ngày càng tốt hơn.

Từ cơ sở dữ liệu này và nền tảng ứng dụng CNTT của ngành BHXH, từ năm 2019, thẻ BHYT không còn ghi thời hạn sử dụng mà chỉ ghi ngày bắt đầu tham gia; người dân có thẻ sử dụng thẻ BHYT lâu dài và giá trị thẻ sẽ được cộng nối trên cơ sở dữ liệu, góp phần cải cách thủ tục hành, giảm chi phí in ấn, cấp đổi.

Từ tháng 4/2019, BHXH cũng đã triển khai dịch vụ Dịch vụ tin nhắn thông báo, tra cứu quá trình đóng, hưởng, giải quyết hồ sơ BHXH, BHYT, BH thất nghiệp qua Tổng đài 8079. Qua đó giúp người dân, người lao động chủ động hơn trong việc nắm bắt, cập nhật thông tin quá trình tham gia, thụ hưởng các chính sách; từ đó, cùng với cơ quan BHXH đấu tranh, xử lý các hành vi vi phạm pháp luật trong lĩnh vực này, bảo vệ quyền lợi chính đáng của người tham gia.

Ngoài ra, trên thẻ BHYT hiện nay còn tích hợp mã vạch QR-Code phục vụ công tác khám chữa bệnh tại các bệnh viện và tra cứu online của người tham gia qua các phần mềm tích hợp trên điện thoại thông minh.

Với những thay đổi đó, hiện nay, thẻ BHYT đã mang yếu tố điện tử, với thông tin chi tiết của thẻ BHYT được lưu giữ tại Trung tâm dữ liệu tập trung của ngành BHXH, các dữ liệu này sẽ được truy xuất khi người tham gia thực hiện các giao dịch như KCB BHYT, giải quyết các chế độ BHYT... Nhờ thế, người tham gia cũng tự quản lý được việc sử dụng thẻ BHYT khi sau mỗi lần khám chữa bệnh sẽ nhận được 1 tin nhắn thông báo từ cơ quan BHXH, tránh tình trạng thẻ BHYT giả hoặc bị người khác lấy trộm mã thẻ của mình để đi KCB nhằm trục lợi.

Đối với cơ sở y tế, việc dữ liệu thẻ BHYT được quản lý tập trung, liên thông cũng giúp giảm chi phí và thời gian trong khâu tiếp đón bệnh nhận; thông tin người bệnh thêm chính xác, nhanh gọn do có thể trích xuất từ trung tâm dữ liệu. Đặc biệt, cơ sở y tế có thể kiểm tra thông tin các lần khám bệnh, chữa bệnh BHYT gần nhất của bệnh nhân phục vụ tốt cho chẩn đoán điều trị; ngăn chặn các trường hợp đi KCB và lấy thuốc không theo đợt điều trị.

Có thể thấy, qua các thời kỳ phát triển của chính sách BHYT ở nước ta, tấm thẻ BHYT luôn được thay đổi, phản chiếu những cải cách, ứng dụng mới nhất để tạo điều kiện thuận lợi, phục vụ tốt nhất cho người tham gia. Những thay đổi đó cũng cho thấy những nỗ lực không ngừng của ngành BHXH trong cải cách TTHC, ứng dụng CNTT để triển khai, thực hiện chính sách BHYT ngày càng tốt hơn.