Áp lực nợ xấu, trái phiếu doanh nghiệp

Sáng 15/3, VIB tổ chức ĐHĐCĐ thường niên năm 2023 nhằm thông qua kế hoạch kinh doanh, chia cổ tức, tăng vốn điều lệ và bầu HĐQT, BKS nhiệm kỳ IX (2023-2027). Theo đó, VIB dự kiến phát hành 421,5 triệu cổ phiếu thưởng cho cổ đông hiện hữu, tương đương tỷ lệ 20%, vốn điều lệ tăng thêm tối đa 4.215 tỷ đồng. Đồng thời, Ngân hàng dự kiến phát hành tối đa 7,6 triệu cổ phiếu thưởng cho cán bộ nhân viên với tỷ lệ 0,36%, giúp vốn điều lệ tăng thêm tối đa 76 tỷ đồng.

Ngân hàng quốc tế VIB đề ra mục tiêu lợi nhuận trước thuế năm 2023 đạt 12.200 tỷ đồng, tăng 15% so với năm trước. Ảnh minh họa

Ngân hàng quốc tế VIB đề ra mục tiêu lợi nhuận trước thuế năm 2023 đạt 12.200 tỷ đồng, tăng 15% so với năm trước. Ảnh minh họa

Như vậy, nếu phát hành thành công, vốn điều lệ của VIB sẽ tăng từ gần 21.077 tỷ đồng lên 25.368 tỷ đồng. Với số vốn điều lệ tăng thêm, VIB dự kiến dùng 4.091 tỷ đồng để cấp tín dụng và đầu tư tài sản thanh khoản, 100 tỷ đồng để đầu tư cơ sở vật chất, công nghệ và 100 tỷ đồng đầu tư nâng cấp mạng lưới chi nhánh.

Bên cạnh đó, VIB cũng sẽ trình cổ đông phương án trích lập các quỹ, phân phối lợi nhuận năm 2022 và kế hoạch chi trả cổ tức bằng tiền mặt tỷ lệ 15%. Trước đó, VIB thực hiện phương án tạm ứng cổ tức năm 2022 bằng tiền mặt cho cổ đông hiện hữu với số tiền tạm ứng gần 2.108 tỷ đồng, tương ứng 10% vốn điều lệ. Ngày thực hiện chi trả là 3/3/2023. Như vậy, với 20% cổ tức bằng cổ phiếu và 15% cổ tức bằng tiền mặt, tổng tỷ lệ cổ tức năm 2022 VIB dự chia là 35%.

VIB đề ra mục tiêu lợi nhuận trước thuế năm 2023 đạt 12.200 tỷ đồng, tăng 15% so với năm trước. Mục tiêu đến cuối năm 2023, tổng tài sản của VIB đạt 428.500 tỷ đổng, tăng 25% so với đầu năm. Tổng dư nợ tín dụng đạt 292.500 tỷ đồng và huy động vốn đạt 292.600 tỷ đồng, tăng lần lượt 25% và 26% so với đầu năm.

Có thể nói, VIB là ngân hàng đầu tiên tổ chức ĐHĐCĐ năm 2023. Hầu hết, các ngân hàng thương mại cổ phần như SHB, Eximbank, VietinBank, Vietcombank, BacABank, VietBank, HDBank, OCB, KienLongBank, VietABank, Saigonbank, BIDV… đều đã lên lịch tổ chức ĐHĐCĐ trong tháng 4 tới.

Trong bối cảnh nền kinh tế khó khăn, tăng trưởng lợi nhuận sẽ là một trong những vấn đề được cổ đông của các ngân hàng đặc biệt quan tâm. Hiện tại, kế hoạch tăng trưởng được các ngân hàng đề ra khá “khiêm tốn” so với mức tăng trưởng năm ngoái. Cụ thể, trong khi VIB dự báo lợi nhuận năm nay tăng 15% (năm 2022 tăng 32%) thì Nam A Bank đặt mục tiêu lợi nhuận trước thuế hợp nhất năm nay chỉ tăng 9% (năm 2022 tăng hơn 26%); Vietcombank đặt mục tiêu lợi nhuận tăng tối thiểu 12% (năm 2022 tăng gần 40%); Eximbank dù đặt mục tiêu tăng trưởng năm nay khá cao so với các ngân hàng khác (34,8%), song thấp hơn nhiều kết quả đạt được năm 2022 (tăng 207%)…

Mặc dù dự báo năm ngay ngành ngân hàng còn nhiều khó khăn nhưng vẫn là ngành dẫn dắt đà tăng của thị trường chứng khoán. Ảnh: Hải Yên

Mặc dù dự báo năm ngay ngành ngân hàng còn nhiều khó khăn nhưng vẫn là ngành dẫn dắt đà tăng của thị trường chứng khoán. Ảnh: Hải Yên

Hầu hết lãnh đạo các ngân hàng đều nhận định, năm 2023 sẽ là năm rất gian khó. Tại ĐHĐCĐ, ông Đặng Khắc Vỹ, Chủ tịch HĐQT VIB cho biết, năm 2022 và 2023 sẽ là năm khó khăn đối với thị trường bất động sản (BĐS) và trái phiếu doanh nghiệp (TPDN). Trong báo cáo cập nhật gần đây của VIB, tổng dư nợ TPDN chiếm 1.800 tỷ đồng trên tổng 232.000 tỷ dư nợ.

Tương tự, ông Nguyễn Đình Tùng, TGĐ OCB cho hay, năm nay không dám đặt mục tiêu tăng trưởng cao như năm 2022 vì tình hình kinh doanh sẽ khó khăn hơn các năm trước, môi trường kinh doanh không thuận lợi.

Quyền Tổng giám đốc VietBank, ông Nguyễn Hữu Trung cũng nhận định, năm nay, chính sách tiền tệ và hoạt động kinh doanh ngân hàng gặp nhiều áp lực. Bên cạnh đó, hoạt động sản xuất - kinh doanh của các doanh nghiệp cũng đang gặp vấn đề do đơn đặt hàng giảm rõ rệt vì cầu của thế giới giảm, trong khi chi phí đầu vào chưa giảm tương ứng. Xu hướng này dự báo còn kéo dài đến hết nửa đầu năm 2023. Các điều kiện hoạt động kinh doanh suy giảm cũng sẽ ảnh hưởng đến khả năng sinh lời của ngành ngân hàng.

Đặc biệt, những nút thắt chưa được tháo gỡ của thị trường vốn sẽ tác động đáng kể tới diễn biến của lãi suất và tình hình hoạt động ngân hàng trong năm 2023. Bên cạnh đó, nợ xấu có nguy cơ gia tăng, chất lượng tài sản giảm sút cũng là một thách thức lớn của các ngân hàng do “sức khỏe” của nhiều doanh nghiệp đang suy kiệt. Đây cũng là nội dung dự kiến được nhiều cổ đông sẽ chất vấn các lãnh đạo ngân hàng trong mùa ĐHĐCĐ 2023.

Cổ phiếu ngân hàng còn hấp dẫn?

Đánh giá chung về triển vọng lợi nhuận ngành ngân hàng năm nay, chuyên gia phân tích đến từ các công ty chứng khoán đều đưa ra dự báo thận trọng. Cụ thể, VNDirect nhận định, năm nay lợi nhuận ngành ngân hàng chỉ tăng 11%. Trước đó, Công ty Chứng khoán Vietcombank dự báo tăng trưởng lợi nhuận ngân hàng năm nay chỉ khoảng 10% và có sự phân hóa mạnh ở các ngân hàng.

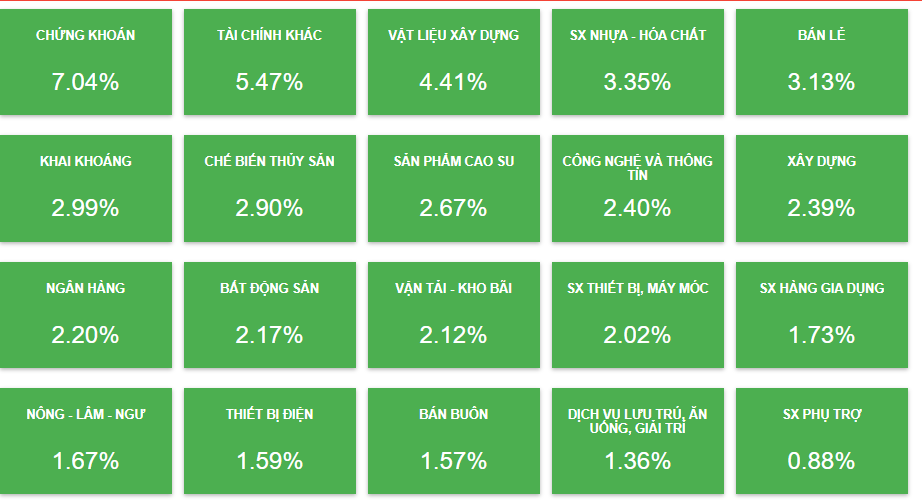

Trong phiên giao dịch chiều 15/3, chỉ số VN-Index tăng hơn 22 điểm nâng lên 1.062 điểm. Nhóm chứng khoán, tài chính dẫn dắt thị trường tăng điểm mạnh nhất. Ảnh chụp màn hình

Trong phiên giao dịch chiều 15/3, chỉ số VN-Index tăng hơn 22 điểm nâng lên 1.062 điểm. Nhóm chứng khoán, tài chính dẫn dắt thị trường tăng điểm mạnh nhất. Ảnh chụp màn hình

Còn theo ông Nguyễn Thế Minh, Giám đốc phân tích Công ty chứng khoán Yuanta cho rằng, ngân hàng sẽ là nhóm ngành dẫn dắt đà tăng của thị trường năm 2023. Đây là nhóm có sức khỏe tốt nhất, vốn hóa lớn nhất thị trường, đủ mạnh để dẫn dắt xu hướng. Hiện tại, nhóm ngân hàng có thể thay thế các nhóm cổ phiếu khác như bất động sản. Trong bối cảnh tỷ lệ P/B của nhiều ngân hàng đang loanh quanh trên dưới mức 1 lần, nghĩa là định giá của nhóm này đang khá hấp dẫn.

So với các ngân hàng thương mại cổ phần thì ngân hàng có vốn nhà nước (big 4) được đánh giá cao về triển vọng tăng trưởng. Bởi hiện nay, các ngân hàng này đều đang có vốn đầu vào rẻ, lãi suất cho vay cạnh tranh, mức độ an toàn cao, độ bao phủ nợ xấu lớn… Trong khi đó, các ngân hàng nhỏ sẽ gặp nhiều khó khăn hơn vì chi phí vốn đầu vào tăng cao, lãi suất đầu ra khó cạnh tranh, thanh khoản hạn hẹp…

Mặc dù triển vọng tăng trưởng ngành ngân hàng năm nay nhìn chung khó khăn hơn năm ngoái, song theo các chuyên gia phân tích, “sức khỏe” nội tại của các ngân hàng hiện đã tốt hơn nhiều so với giai đoạn trước đây. Bên cạnh đó, ngân hàng cũng là ngành hưởng lợi nhiều nhất từ câu chuyện tăng trưởng kinh tế Việt Nam trong dài hạn.

Theo phân tích của các chuyên gia tài chính – chứng khoán, có thể thấy trong giai đoạn đầu của thị trường hồi phục, nhóm cổ phiếu ngân hàng luôn có mặt. Bên cạnh đó, Ngân hàng Nhà nước vẫn đặt mục tiêu tăng trưởng tín dụng 13 - 15%, bản chất vẫn là mức cao duy trì tương ứng các năm.

Ông Vũ Duy Khánh, Giám đốc Phân tích đầu tư, Công ty CP Chứng khoán SmartInvest nhận định, các ngân hàng vẫn có thể duy trì được tốc độ tăng trưởng tín dụng cao, đặc biệt là nhốm ngân hàng quốc doanh. Trên thực tế, phần đông nhóm cho vay bất động sản nhiều đang nằm ở khối tư nhân nên tính mặt bằng tăng trưởng năm nay, tổng lợi nhuận toàn ngành có thể vẫn gia tăng nhưng sẽ bị phân hóa lớn, có thể nhóm tư nhân sẽ giảm tốc độ tăng trưởng.

Một yếu tố nữa ủng hộ sức khỏe nhóm ngân hàng quốc doanh năm nay là sự thay đổi của Thông tư số 26/2022 của Ngân hàng Nhà nước. Từ khi thông tư này có hiệu lực, 50% số dư tiền gửi của Kho bạc Nhà nước sẽ được tính vào phần dư địa cho vay của hệ thống, từ đó làm giảm thêm áp lực lên lãi suất cho vay do tỷ lệ nợ trên vốn (LDR) được cải thiện.

Với nhóm ngân hàng tư nhân, không phải là không có cơ hội, theo nhà đầu tư lâu năm, những doanh nghiệp có câu chuyện tái cấu trúc thành công và những ngân hàng có lịch sử, kế hoạch cổ tức hấp dẫn vẫn là những lựa chọn đầu tư dài hạn phù hợp.

Xét về định giá, hiện tại định giá cổ phiếu ngân hàng vẫn đang khá hấp dẫn, phù hợp cho cơ hội đầu tư dài hạn. Mặc dù vậy, các chuyên gia khuyến nghị nhà đầu tư nên lựa chọn cổ phiếu của những ngân hàng quản trị rủi ro tốt và đa dạng hóa danh mục cho vay

Dù vậy, theo VNDirect, năm 2023, tăng trưởng từ hoạt động bancassurance của các ngân hàng sẽ chậm lại do nền kinh tế gặp nhiều khó khăn, nhu cầu của người tiêu dùng giảm và các cơ quan quản lý đang đẩy mạnh thanh - kiểm tra hoạt động bán bảo hiểm của ngân hàng. Hiện ACB, HDBank và VIB là những ngân hàng có tổng thu nhập từ bảo hiểm lớn.