Các yếu tố kinh tế vĩ mô trong nước và quốc tế đang tác động mạnh đến diễn biến của thị trường chứng khoán Việt Nam. Theo phân tích của nhiều công ty chứng khoán, chính sách tiền tệ toàn cầu, dòng vốn đầu tư cùng các biến động địa chính trị đang định hình xu hướng của thị trường trong thời gian tới.

Chịu áp lực từ biến động vĩ mô toàn cầu

Theo báo cáo chiến lược thị trường tháng 3/2026 của Công ty Cổ phần Chứng khoán Vietcap (Vietcap), chỉ số VN-Index kết thúc tháng 2/2026 ở mức 1.880,33 điểm, tăng 2,8% so với tháng trước, đánh dấu tháng tăng thứ tư liên tiếp của thị trường.

Chỉ số VN-Index kết thúc tháng 2/2026 ở mức 1.880,33 điểm.

Chỉ số VN-Index kết thúc tháng 2/2026 ở mức 1.880,33 điểm.

Thống kê của Sở Giao dịch Chứng khoán TP Hồ Chí Minh (HOSE) cho thấy cùng thời điểm này, VNAllshare đạt 1.926,35 điểm và VN30 đạt 2.061,75 điểm, lần lượt tăng 2,85% và 1,57% so với tháng 1/2026. Điều này cho thấy thị trường vẫn duy trì xu hướng tăng, dù chịu ảnh hưởng từ các yếu tố vĩ mô bên ngoài.

Một trong những rủi ro được nhiều tổ chức phân tích nhắc đến là căng thẳng địa chính trị tại Trung Đông, đặc biệt là các diễn biến liên quan đến Mỹ, Israel và Iran. Theo Vietcap, những bất ổn này có thể khiến giá năng lượng tăng cao, qua đó làm gia tăng rủi ro lạm phát toàn cầu.

Báo cáo của Công ty Cổ phần Chứng khoán Rồng Việt (VDSC) cho rằng, nếu giá năng lượng duy trì ở mức cao trong thời gian dài, lạm phát kỳ vọng có thể tăng trở lại, khiến Cục Dự trữ Liên bang Mỹ (Fed) khó nới lỏng chính sách tiền tệ như kỳ vọng trước đó.

Trong trường hợp này, mặt bằng lãi suất quốc tế có thể duy trì ở mức cao lâu hơn, qua đó ảnh hưởng trực tiếp đến dòng vốn đầu tư toàn cầu.

Ngoài yếu tố lãi suất, chính sách thương mại của Mỹ cũng được xem là biến số quan trọng. Theo phân tích của VDSC, sau phán quyết của Tòa án Tối cao Mỹ về thuế quan, chính quyền Mỹ có thể áp dụng mức thuế nhập khẩu tạm thời 10%, làm gia tăng bất định đối với thương mại toàn cầu.

Trong bối cảnh đó, khẩu vị rủi ro của nhà đầu tư quốc tế có xu hướng giảm. Theo số liệu từ Công ty Chứng khoán Bảo Việt (BVSC), trong tháng 2/2026, khối nhà đầu tư nước ngoài đã bán ròng khoảng 7.842 tỷ đồng trên thị trường chứng khoán Việt Nam.

Dữ liệu từ HOSE cho thấy riêng trên sàn này, nhà đầu tư nước ngoài bán ròng hơn 7.921 tỷ đồng, với tổng giá trị giao dịch của khối ngoại đạt 132.110 tỷ đồng, chiếm 15,24% tổng giá trị giao dịch toàn thị trường.

Tuy vậy, các công ty chứng khoán cũng cho rằng bối cảnh vĩ mô toàn cầu không hoàn toàn tiêu cực. Trong trường hợp giá hàng hóa cơ bản tăng, một số nhóm ngành có thể hưởng lợi như dầu khí, phân bón, vận tải biển và kim loại.

Theo Vietcap, trong tháng 2/2026, nhóm cổ phiếu dầu khí tăng khoảng 21%, dẫn đầu mức tăng của thị trường.

Thống kê của HOSE cũng ghi nhận chỉ số ngành năng lượng tăng 20,36%, trong khi chỉ số ngành bất động sản tăng 12,18% và ngành vật liệu xây dựng tăng 6,75% so với tháng trước.

Những diễn biến này cho thấy, sự liên kết ngày càng chặt chẽ giữa thị trường chứng khoán Việt Nam với bối cảnh kinh tế và tài chính toàn cầu.

Nền tảng kinh tế trong nước vẫn là điểm tựa của thị trường

Bên cạnh các yếu tố bên ngoài, nhiều tổ chức phân tích cho rằng nền tảng kinh tế vĩ mô trong nước vẫn đang duy trì những tín hiệu tích cực và đóng vai trò là lực đỡ quan trọng cho thị trường chứng khoán.

Theo báo cáo của Vietcap, môi trường kinh tế trong nước tiếp tục có dấu hiệu cải thiện. Chỉ số PMI sản xuất của Việt Nam đạt mức cao nhất trong 19 tháng, cho thấy hoạt động sản xuất đang phục hồi nhờ sự gia tăng của các đơn hàng mới.

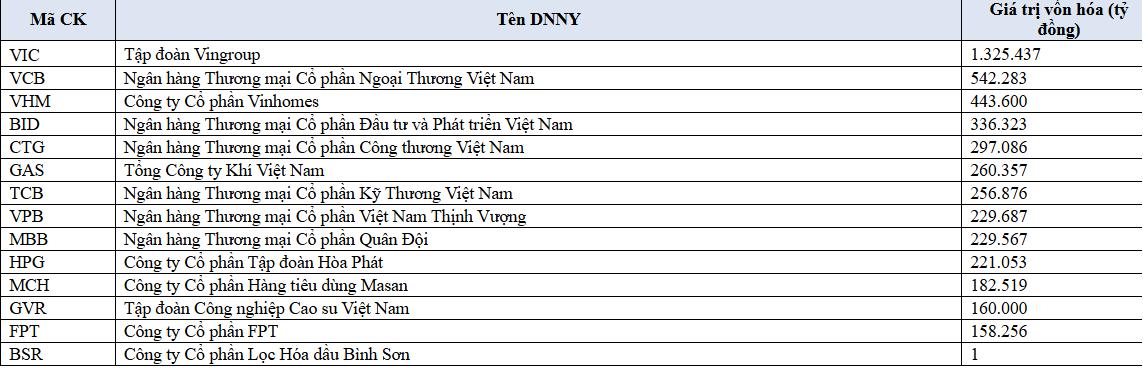

Các DNNY có giá trị vốn hóa thị trường trên 1 tỷ USD (tháng 2/2026). Nguồn: HoSE

Các DNNY có giá trị vốn hóa thị trường trên 1 tỷ USD (tháng 2/2026). Nguồn: HoSE

Các chuyên gia của Vietcap cũng dự báo tăng trưởng GDP của Việt Nam có thể đạt khoảng 8,5% trong năm 2026, trong khi lạm phát bình quân được dự báo khoảng 3,5%, vẫn nằm trong vùng kiểm soát.

Bên cạnh đó, dòng tín dụng được kỳ vọng tiếp tục tăng trưởng ổn định. Theo ước tính của Vietcap, tăng trưởng tín dụng năm 2026 có thể đạt khoảng 17,9%, qua đó hỗ trợ hoạt động sản xuất kinh doanh và tạo điều kiện cho doanh nghiệp mở rộng đầu tư.

Dữ liệu từ HOSE cũng cho thấy quy mô thị trường chứng khoán tiếp tục mở rộng. Tính đến cuối tháng 2/2026, HOSE có 741 mã chứng khoán niêm yết và giao dịch, gồm 404 cổ phiếu, 4 chứng chỉ quỹ đóng, 18 chứng chỉ quỹ ETF và 315 chứng quyền có bảo đảm, với tổng khối lượng chứng khoán niêm yết hơn 214,86 tỷ đơn vị.

Về dòng tiền trên thị trường chứng khoán, BVSC cho biết giá trị giao dịch bình quân trên ba sàn trong tháng 2/2026 đạt khoảng 25.712 tỷ đồng/phiên, thấp hơn tháng trước do yếu tố mùa vụ sau kỳ nghỉ Tết, nhưng vẫn duy trì ở mức cao so với trung bình năm 2025.

Thống kê riêng trên HOSE cho thấy, giá trị giao dịch bình quân đạt khoảng 28.891 tỷ đồng/ngày với khối lượng hơn 902 triệu cổ phiếu/ngày, giảm khoảng 16,75% về giá trị và 17,07% về khối lượng so với tháng trước.

Dữ liệu từ HOSE cũng cho thấy quy mô thị trường chứng khoán tiếp tục mở rộng. Theo HOSE, tổng giá trị vốn hóa cổ phiếu trên sàn đạt gần 8,83 triệu tỷ đồng, tương đương khoảng 68,72% GDP năm 2025 và chiếm gần 95% tổng giá trị vốn hóa toàn thị trường chứng khoán Việt Nam.

Hiện HOSE có 56 doanh nghiệp niêm yết có vốn hóa trên 1 tỷ USD, trong đó 5 doanh nghiệp có vốn hóa trên 10 tỷ USD, gồm: Vingroup (VIC), Ngân hàng TMCP Ngoại thương Việt Nam (VCB), Vinhomes (VHM), Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BID) và Ngân hàng TMCP Công Thương Việt Nam (CTG).

Theo VDSC, nhà đầu tư cá nhân trong nước tiếp tục là lực đỡ chính cho thị trường, trong khi dòng vốn ngoại có xu hướng thận trọng hơn. Tuy nhiên, các chuyên gia cũng đánh giá tích cực triển vọng thu hút vốn đầu tư trực tiếp nước ngoài (FDI) của Việt Nam. Việc mở rộng hợp tác công nghệ, cùng với sự phát triển của các ngành điện tử và sản xuất công nghệ cao, được kỳ vọng tiếp tục hỗ trợ tăng trưởng kinh tế và xuất khẩu.

Mặc dù vậy, các công ty chứng khoán cũng lưu ý một số rủi ro vĩ mô cần theo dõi. Theo BVSC, nếu đồng USD tiếp tục mạnh lên và áp lực tỷ giá gia tăng, Ngân hàng Nhà nước có thể phải ưu tiên ổn định tỷ giá, từ đó hạn chế dư địa nới lỏng chính sách tiền tệ.

Trong bối cảnh đó, dòng tiền trên thị trường chứng khoán có thể trở nên chọn lọc hơn, tập trung vào các doanh nghiệp có nền tảng tài chính vững và triển vọng tăng trưởng lợi nhuận rõ ràng.

Nhìn chung, theo nhận định của các công ty chứng khoán, dù thị trường có thể biến động trong ngắn hạn do các yếu tố bên ngoài, nền tảng vĩ mô ổn định cùng triển vọng tăng trưởng kinh tế vẫn là yếu tố hỗ trợ cho xu hướng trung và dài hạn của thị trường chứng khoán Việt Nam.