Đại diện Cục thuế cho biết, theo quy định mới năm 2026, nếu doanh thu cho thuê bất động sản (không bao gồm dịch vụ lưu trú, khách sạn, nhà nghỉ… dịch vụ kinh doanh lưu trú có điều kiện theo quy định pháp luật), cá nhân tự xác lập việc đăng ký thành lập hộ kinh doanh.

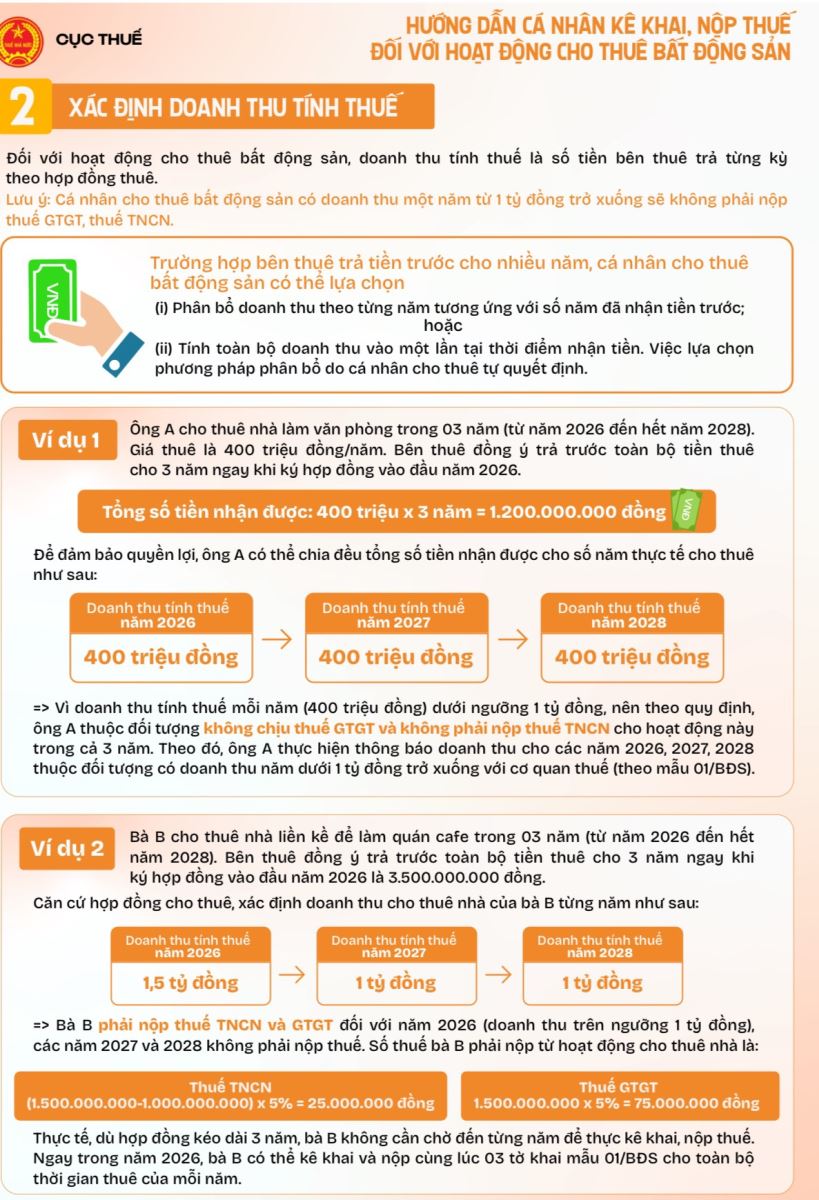

Doanh thu tính thuế là số tiền bên thuê trả từng kỳ theo hợp đồng thuê.

Doanh thu tính thuế là số tiền bên thuê trả từng kỳ theo hợp đồng thuê.

Tuy nhiên, cá nhân cho thuê bất động sản có doanh thu 1 năm từ 1 tỷ đồng trở xuống không phải nộp thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN). “Nếu doanh thu trên ngưỡng này, phải nộp: thuế GTGT là 5% doanh thu; thuế TNCN phải nộp là 5% phần doanh thu vượt ngưỡng”, đại diện Cục Thuế cho biết.

Trường hợp bên B trả tiền trước cho nhiều năm, cá nhân cho thuê bất động sản có thể lựa chọn: Phân bổ doanh thu theo từng năm tương ứng với số năm đã được nhận tiền trước; hoặc tính toàn bộ doanh thu vào 1 lần tại thời điểm nhận tiền.

Ví dụ, ông A cho thuê văn phòng trong 3 năm (từ năm 2026 đến năm 2028) với giá thuê là 400 triệu đồng/năm. Bên B đồng ý trả trước toàn bộ tiền thuê trong 3 năm là 1,2 tỷ đồng. Để đảm bảo quyền lợi, ông A chia đều số tiền thuê nhà cho các năm thực tế; đồng nghĩa với việc doanh thu tính thuế cho mỗi năm là 400 triệu đồng (dưới ngưỡng 1 tỷ đồng/năm).

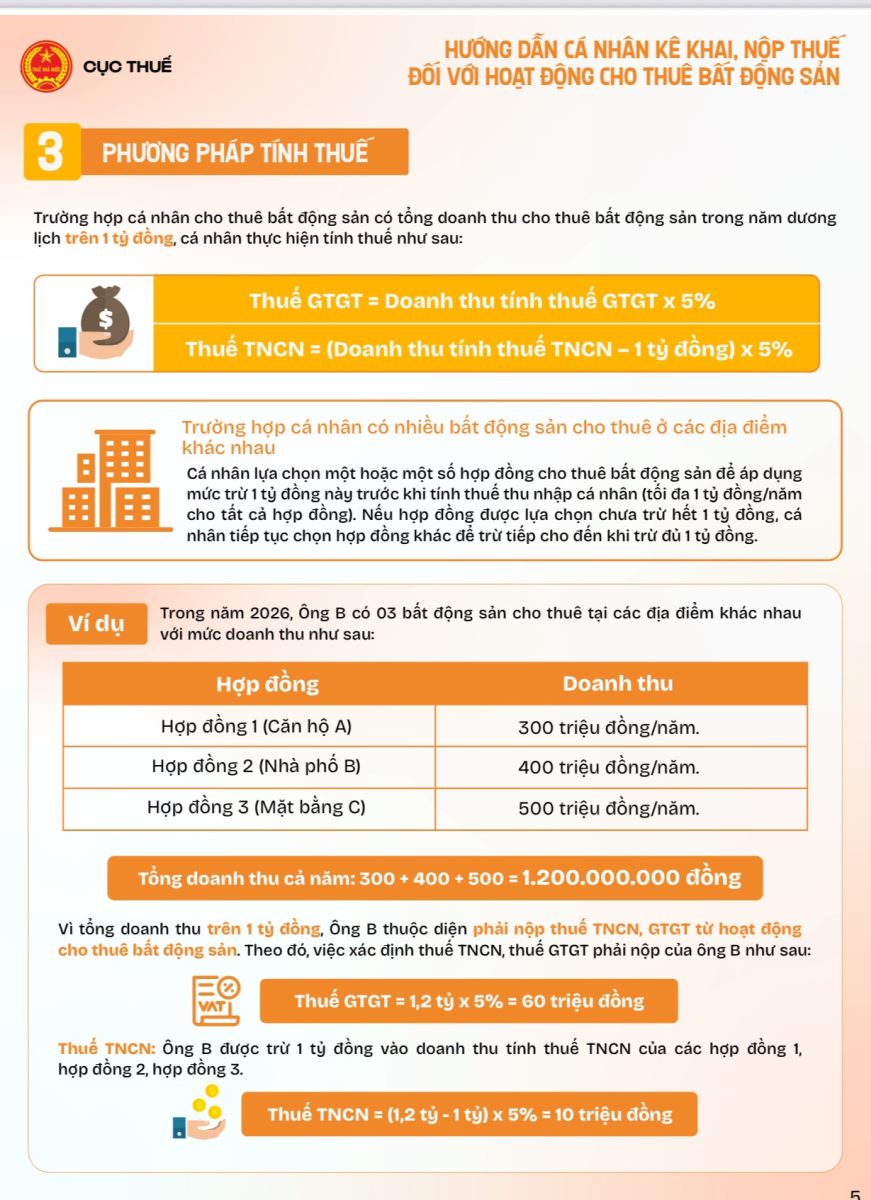

Thuế GTGT = Doanh thu tính thuế GTGT x 5%. Thuế TNCN = (Doanh thu tính thuế TNCN - 1 tỷ đồng) x 5%.

Thuế GTGT = Doanh thu tính thuế GTGT x 5%. Thuế TNCN = (Doanh thu tính thuế TNCN - 1 tỷ đồng) x 5%.

Như vậy, ông A không phải nộp thuế GTGT và thuế TNCN cho hoạt động trên trong cả 3 năm. Ông A thực hiện thông báo doanh thu trong 3 năm trên thuộc đối tượng có doanh thu năm dưới 1 tỷ đồng với cơ quan Thuế theo mẫu 01/BĐS.

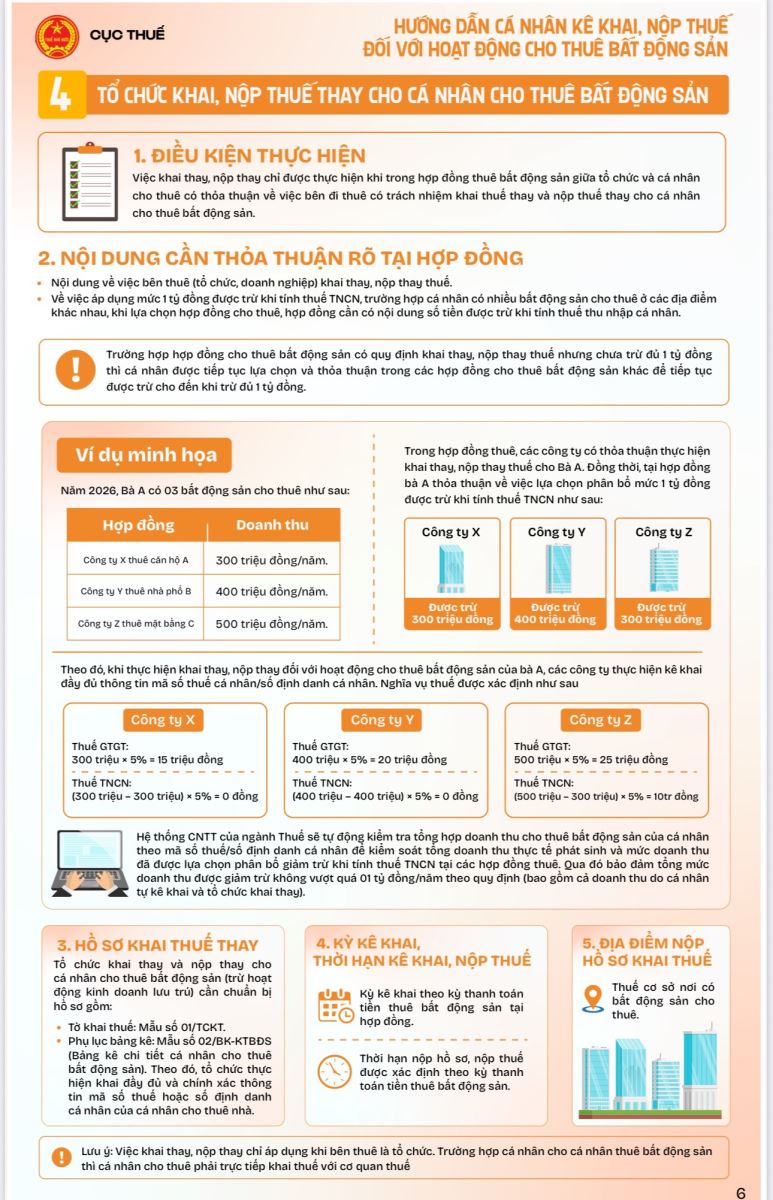

Việc khai thay, nộp thay chỉ thực hiện khi trong hợp đồng thuê bất động sản giữa tổ chức và cá nhân cho thuê có thoả thuận về việc bên đi thuê có trách nhiệm khai thuế thay và nộp thuế thay cho cá nhân cho thuê bất động sản.

Việc khai thay, nộp thay chỉ thực hiện khi trong hợp đồng thuê bất động sản giữa tổ chức và cá nhân cho thuê có thoả thuận về việc bên đi thuê có trách nhiệm khai thuế thay và nộp thuế thay cho cá nhân cho thuê bất động sản.

Phía Cục thuế cũng đưa ra ví dụ thứ 2 là trường hợp bà B cho thuê nhà liền kề để làm quán cà phê trong 3 năm (năm 2026 – 2028). Bên thuê đồng ý trả trước toàn bộ tiền thuê trong 3 năm ngay khi ký hợp đồng vào năm 2026 là 3,5 tỷ đồng. Căn cứ hợp đồng cho thuê xác định cho thuê của bà B từng năm như sau, doanh thu tính thuê năm 2026 là 1,5 tỷ đồng; doanh thu tính thuế năm 2027 và 2028 đều là 1 tỷ đồng/năm.

Bà B phải nộp thuế TNCN và GTGT đối với năm 2026 (doanh thu trên ngưỡng 1 tỷ đồng), các năm 2027 và 2028 thì không phải nộp thuế. Như vậy, số thuế bà B phải nộp từ hoạt động cho thuê nhà là thuế TNCN (1,5 tỷ - 1 tỷ đồng) x 5% = 25 triệu đồng; thuế GTGT là 1,5 tỷ x 5% = 75 triệu đồng.

Thực tế, dù hợp đồng kéo dài 3 năm, bà B không phải chờ đến từng năm để kê khai nộp thuế. Ngay trong năm 2026, bà B có thể kê khai và nộp cùng lúc 3 tờ khai mẫu 01/BĐS cho toàn bộ thời gian thuê của mỗi năm.

“Trong trường hợp cá nhân có nhiều bất động cho thuê ở các điểm khác nhau, họ có thể lựa chọn một hoặc một số hợp đồng cho thuê bất động sản để áp dụng mức trừ 1 tỷ đồng trước khi tính thuế TNCN (tối đa 1 tỷ đồng/năm cho tất cả hợp đồng). Nếu hợp đồng được lựa chọn chưa trừ hết 1 tỷ đồng, cá nhân tiếp tục chọn hợp đồng khác để trừ tiếp cho đến khi trừ đủ 1 tỷ đồng”, đại diện Cục thuế cho biết.

Đối tượng thực hiện kê khai: Hộ, cá nhân cho thuê tài sản trực tiếp khai thuế với cơ quan Thuế; tổ chức thuê bất động sản của cá nhân thực hiện khai thuế thay, nộp thuế thay cho cá nhân trong trường hợp hợp đồng thuê bất động sản có thỏa thuận bên đi thuê là người khai thuế thay, nộp thuế thay.

Lưu ý, trường hợp cá nhân cho cá nhân thuê bất động sản, cá nhân cho thuê bất động sản phải trực tiếp khai thuế.

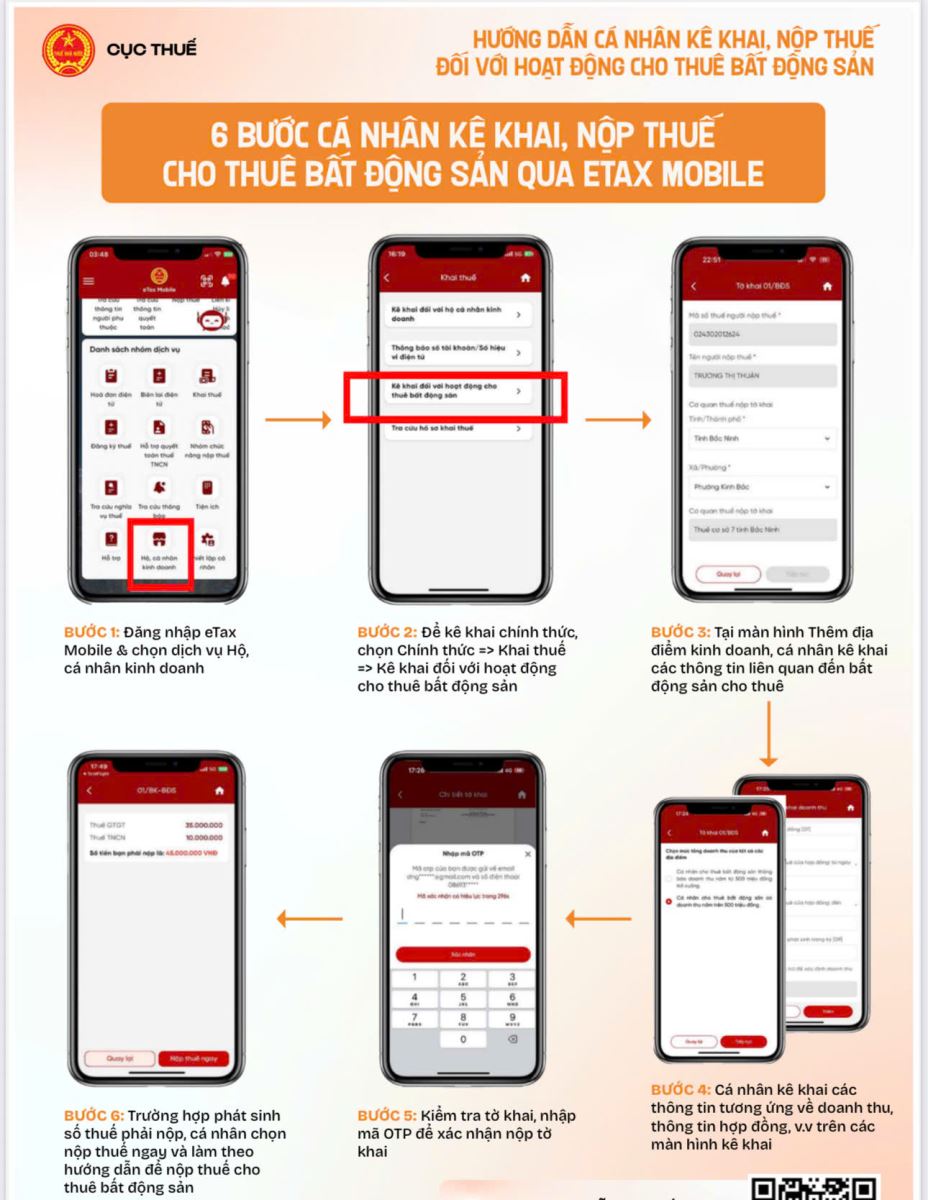

6 bước cá nhân kê khai, nộp thuế cho thuê bất động sản qua Etax Mobile.

6 bước cá nhân kê khai, nộp thuế cho thuê bất động sản qua Etax Mobile.

Trường hợp cá nhân trực tiếp khai thuế đối với hoạt động cho thuê bất động sản thì cá nhân được lựa chọn khai thuế hai lần trong năm tính thuế hoặc khai thuế một lần theo năm tính thuế.

Trường hợp khai thuế 2 lần trong năm tính thuế, thời hạn nộp hồ sơ khai thuế lần thứ nhất chậm nhất là ngày 31 tháng 7 của năm tính thuế và lần thứ hai chậm nhất là ngày 31 tháng 1 của năm dương lịch tiếp theo năm tính thuế.

Trường hợp khai thuế một lần theo năm tính thuế, thời hạn nộp hồ sơ khai thuế chậm nhất là ngày 31 tháng 1 của năm dương lịch tiếp theo năm tính thuế. Trường hợp tổ chức thuê bất động sản thực hiện khai thuế thay, nộp thuế thay cho cá nhân thì thời hạn nộp hồ sơ khai thuế xác định theo kỳ thanh toán tiền thuê bất động sản...