Thị trường chứng khoán Việt Nam bước vào tháng 10/2025 với nhiều tín hiệu chờ bứt phá. Khi dòng vốn ngoại tạm thời “án binh” và nhà đầu tư trong nước thận trọng quan sát, các chuyên gia cho rằng thị trường đang “nén chặt”, tích lũy năng lượng cho chu kỳ tăng mới.

Cùng với triển vọng khi thị trường chứng khoán Việt Nam được FTSE Russell công bố được nâng hạng lên thị trường mới nổi cận biên vào ngày 8/10, kết quả kinh doanh Quý III tích cực và chính sách tiền tệ toàn cầu nới lỏng, cơ hội đang mở ra cho dòng vốn quay lại, đặt nền cho một nhịp hồi phục bền vững hơn.

Tích lũy chờ dòng vốn

Theo báo cáo tháng 10/2025 của Công ty Chứng khoán Rồng Việt (VDSC), thanh khoản toàn thị trường trong tháng 9 giảm hơn 30%, phản ánh tâm lý chờ đợi của nhà đầu tư sau giai đoạn tăng nóng từ đầu năm. Tuy nhiên, diễn biến này được VDSC đánh giá là tích cực và lành mạnh, khi thị trường đang trong quá trình tái cân bằng định giá và chờ đợi những tính hiệu vui sau khi FTSE Russell nâng hạng cho thị trường chứng khoán Việt Nam.

Biểu đồ thống kê tăng trưởng lợi nhuận quý III/2025 theo nhóm ngành.

Biểu đồ thống kê tăng trưởng lợi nhuận quý III/2025 theo nhóm ngành.

Các chuyên gia cho rằng, thị trường Việt Nam đang ở vị thế tốt nhất trong nhiều năm trở lại đây. Ông Huỳnh Anh Huy, Giám đốc Phân tích ngành Chứng khoán KAFI nhận định: “Kinh tế vĩ mô Việt Nam thể hiện sức bật vượt trội, với GDP giữ vững trong nhóm dẫn đầu khu vực, lạm phát được kiểm soát và tiêu dùng nội địa hồi phục rõ nét. Đây là nền tảng quan trọng giúp dòng vốn ngoại sớm quay lại”.

Cùng góc nhìn, ông Trần Thái Bình, Giám đốc Cấp cao Khối phân tích chứng khoán OCBS cho rằng, GDP Việt Nam năm 2025 có thể đạt 7 - 8% nhờ xuất khẩu điện tử, dệt may và du lịch quốc tế tăng mạnh, trong khi đầu tư công và hạ tầng tiếp tục là điểm tựa chính.

Trong khi đó, VDSC đánh giá, VN-Index đang tích lũy trong vùng 1.489 - 1.758 điểm, tương ứng P/E mục tiêu 13,3 - 14,7 lần, mức hấp dẫn so với trung bình 10 năm. Cùng lúc, chênh lệch lợi tức giữa cổ phiếu và trái phiếu Chính phủ 10 năm chỉ còn 2,9%, thấp hơn trung bình 5 năm, cho thấy định giá cổ phiếu đang bước vào vùng hấp dẫn cho dòng tiền trung hạn.

Tiến sĩ Jochen Schmitmann, Trưởng Đại diện Văn phòng Quỹ tiền tệ quốc tế (IMF) tại Việt Nam, Campuchia và Lào cũng bày tỏ ấn tượng trước tốc độ cải cách của Việt Nam trong năm qua. Tăng trưởng kinh tế 9 tháng năm 2025 đạt 7,8% cũng là mức cao nhất kể từ năm 2011. Động lực này đến từ nhiều yếu tố đa dạng như: Tăng trưởng mạnh mẽ của ngành sản xuất - xuất khẩu bất chấp thuế quan, dòng vốn FDI duy trì ở mức cao, sự phục hồi của cầu nội địa, du lịch và cú hích từ chi tiêu công cho cải cách hành chính.

Ngoài ra, chính sách tiền tệ và tài khóa cũng đã hỗ trợ cho tăng trưởng. Cụ thể, Ngân hàng Nhà nước Việt Nam (NHNN) duy trì lãi suất tương đối phù hợp, với tăng trưởng tín dụng dự kiến đạt 18 - 20% trong năm nay. Bên cạnh đó, các cải cách thể chế của Chính phủ như sáp nhập bộ ngành, giảm cấp chính quyền địa phương, giảm số lượng tỉnh và mục tiêu tinh giản 100.000 nhân sự công được đánh giá cao.

Bối cảnh toàn cầu cũng đang tạo điều kiện thuận lợi. Cụ thể, Fed có khả năng tiếp tục hạ thêm 25 điểm lãi suất cơ bản trong tháng 10, thậm chí mạnh tay hơn vào cuối năm. Khi USD suy yếu và lợi suất trái phiếu Mỹ hạ nhiệt, các quỹ đầu tư quốc tế có xu hướng chuyển vốn sang các thị trường mới nổi ổn định hơn, trong đó Việt Nam nổi lên nhờ cán cân thương mại dương và tiến trình nâng hạng rõ ràng.

Theo ông Huy, thị trường đang trong trạng thái nén chặt, một sự tích lũy cần thiết trước khi bùng nổ, đồng thời nhấn mạnh xác suất cao nhất (50%) là VN-Index sẽ vượt 1.700 điểm sau khi thị trường được FTSE Russel công bố nâng hạng.

Phân hóa cơ hội - thời điểm chọn lọc danh mục

Với những yếu tố trên, dòng tiền thông minh đã bắt đầu xoay trục, ưu tiên các nhóm ngành có triển vọng rõ ràng và nền tảng cơ bản vững. Theo báo cáo của VDSC, 18/22 nhóm ngành có lợi nhuận Quý III tăng trưởng hai chữ số, dẫn đầu là bất động sản dân dụng (+424%), phân bón và cảng biển (+90 - 300%), cùng thép và bán lẻ, những ngành đang chứng minh khả năng phục hồi mạnh sau chu kỳ trầm lắng.

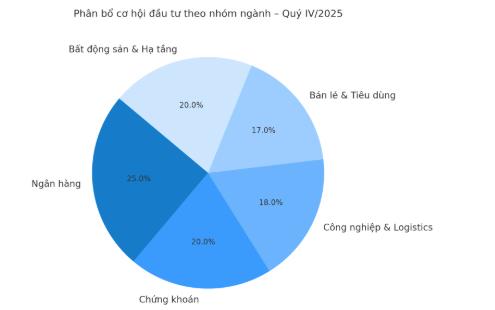

Biểu đồ phân bổ cơ hội đầu tư theo nhóm ngành quý IV/2025.

Biểu đồ phân bổ cơ hội đầu tư theo nhóm ngành quý IV/2025.

“Thị trường đang phân hóa mạnh và đây là giai đoạn của chọn lọc thay vì dàn trải. Theo đó, nhà đầu tư nên tập trung vào doanh nghiệp đầu ngành, có lợi thế tài chính và tăng trưởng lợi nhuận thực chất”, ông Trần Thái Bình (OCBS) lưu ý.

Trong ngắn hạn, ngân hàng tiếp tục giữ vai trò trụ cột khi được hưởng lợi từ lãi suất thấp và nhu cầu tín dụng tăng ổn định, trong khi nhóm chứng khoán được hưởng lợi trực tiếp nếu thị trường nâng hạng và margin được mở rộng.

Ngoài ra, nhóm công nghiệp, logistics và sản xuất xuất khẩu, đặc biệt doanh nghiệp có đơn hàng Mỹ và châu Âu được dự báo giữ đà tăng trưởng khi thương mại quốc tế hạ nhiệt và chi phí vận chuyển giảm. Ngành bán lẻ và hàng tiêu dùng cũng là điểm sáng, nhờ sức mua nội địa cải thiện và giá nguyên liệu đầu vào hạ nhiệt, giúp biên lợi nhuận mở rộng trong quý cuối năm.

Ông Huỳnh Anh Huy (KAFI) khuyến nghị, chiến lược đầu tư hiện tại là linh hoạt nhưng kỷ luật: “Nhà đầu tư nên giải ngân tại vùng giá hợp lý, giữ tỷ trọng tiền mặt 20 - 30% để chủ động cơ cấu. Margin có thể dùng ở mức kiểm soát, ưu tiên cổ phiếu đầu ngành có dòng tiền ổn định. Đây là thời điểm để tích lũy, không phải rút lui”.

Còn HSBC ước tính, sau khi thị trường được nâng hạng, Việt Nam có thể chiếm khoảng 0,6% trong chỉ số FTSE Asia và 0,5% trong FTSE Emerging Markets, tiềm năng thu hút khoảng 1,5 tỷ USD từ các quỹ thụ động. Trong kịch bản lạc quan hơn, dòng vốn từ quỹ thụ động có thể đạt 3 tỷ USD, cùng với 1,9 - 7,4 tỷ USD từ quỹ chủ động.

BSC Research thì dự báo, Việt Nam có thể thu hút từ 0,76 đến 1,34 tỷ USD vốn ròng từ các quỹ ETF và quỹ mở toàn cầu, đặc biệt là các quỹ tham chiếu bộ chỉ số FTSE Emerging Markets All Cap Index. Dòng tiền mới sẽ tập trung vào nhóm cổ phiếu đủ tiêu chuẩn về vốn hóa, thanh khoản và quan trọng là còn "room" ngoại.

Tuy nhiên, nhà đầu tư cần lưu ý rằng dòng vốn ngoại sẽ không đổ vào ngay lập tức do quá trình chuyển đổi cần thời gian. Bởi theo FTSE Russell, thông báo nâng hạng Việt Nam từ thị trường cận biên lên thị trường mới nổi thứ cấp, với ngày hiệu lực chính thức là 21/9/2026, tùy thuộc vào đánh giá trung gian vào tháng 3/2026 để xác định liệu đã có đủ tiến bộ trong việc tạo điều kiện tiếp cận cho môi giới toàn cầu hay chưa. Do đó, việc nâng hạng sẽ được thực hiện theo nhiều giai đoạn, với chi tiết kế hoạch triển khai sẽ được công bố trong thông báo tháng 3/2026.

Theo kịch bản cơ sở của VDSC và OCBS, VN-Index có thể duy trì biên dao động 1.600 - 1.750 điểm trong tháng 10, với xác suất 50% vượt 1.700 sau khi Việt Nam được nâng hạng. Các chuyên gia đều thống nhất rằng, triển vọng dài hạn của chứng khoán Việt Nam vẫn vững vàng nhờ môi trường vĩ mô ổn định, lợi nhuận doanh nghiệp cải thiện và dòng vốn ngoại sớm quay lại trong chu kỳ mới.