Trong khi nguồn cung căn hộ sơ cấp tăng trưởng mạnh mẽ nhờ các nút thắt pháp lý được tháo gỡ, thì tỷ lệ hấp thụ lại sụt giảm đáng kể. Tâm lý khách hàng hiện đang rơi vào trạng thái thận trọng quan sát, ưu tiên các kênh an toàn trong bối cảnh mặt bằng lãi suất vay mua nhà neo cao.

Theo dữ liệu nghiên cứu từ hệ thống One Mount Group, bức tranh tài chính trong 6 tháng đầu năm 2026 đang tạo ra áp lực không nhỏ đối với thị trường bất động sản. Mặt bằng lãi suất huy động liên tục tăng khiến dòng tiền đầu tư có xu hướng dịch chuyển từ bất động sản sang tiền gửi tiết kiệm để hưởng lợi suất cao và an toàn hơn. Bên cạnh đó, dự báo tăng trưởng GDP cả năm có thể bị ảnh hưởng bởi các xung đột địa chính trị quốc tế, khiến dư địa điều hành chính sách tiền tệ trở nên hạn chế. Mặc dù đầu tư công vẫn là điểm sáng với tỷ lệ giải ngân dự kiến đạt trên 85%, nhưng lãi suất cho vay bất động sản thả nổi đang duy trì ở mức cao, dao động từ 11–14%/năm đang trở thành rào cản lớn nhất, cùng với quy hoạch còn nhiều biến động, khiến 67% nhóm khách hàng chưa có nhu cầu bất động sản lựa chọn đứng ngoài quan sát, chờ tín hiệu phục hồi rõ ràng hơn từ thị trường trước khi ra quyết định.

Trong bối cảnh vĩ mô và quy hoạch còn nhiều biến động, 67% nhóm khách hàng chưa có nhu cầu bất động sản lựa chọn đứng ngoài quan sát.

Trong bối cảnh vĩ mô và quy hoạch còn nhiều biến động, 67% nhóm khách hàng chưa có nhu cầu bất động sản lựa chọn đứng ngoài quan sát.

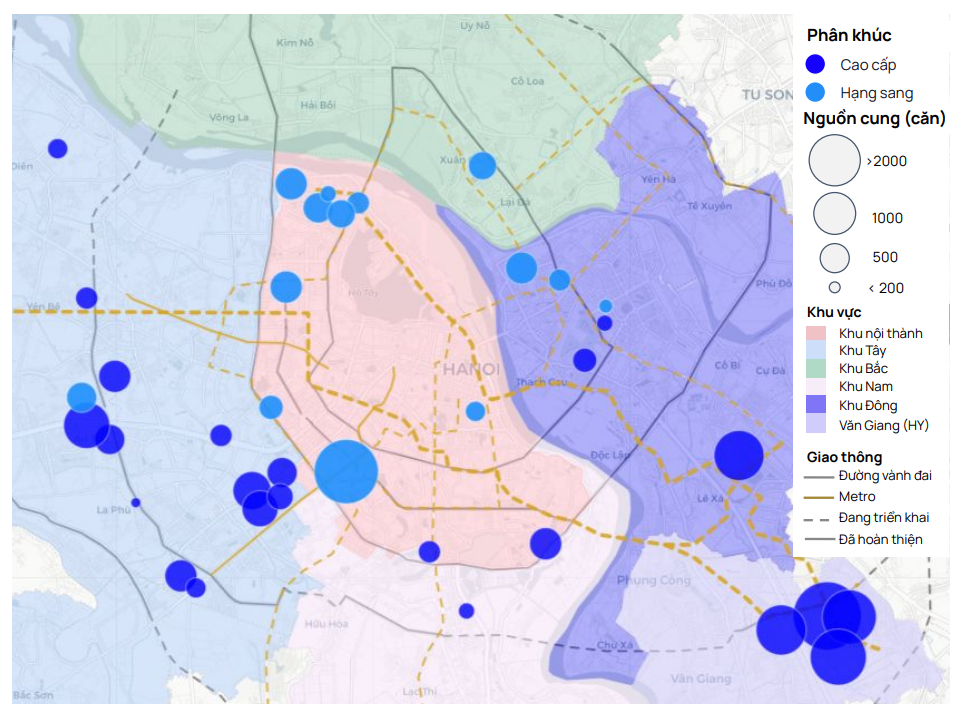

Tại thị trường Hà Nội, nguồn cung mở mới trong quý ghi nhận con số ấn tượng với khoảng 9.300 căn, tăng 23% so với cùng kỳ năm ngoái. Đáng chú ý, phân khúc cao cấp chiếm vị thế áp đảo với tỷ trọng lên tới 69%. Khu nội thành ghi nhận sự trở lại của một dự án quy mô lớn sau nhiều năm vắng bóng - Hanoi Seasons Garden của CĐT Masterise Homes, chiếm tới 92% nguồn cung mới tại khu vực này. Khu Tây ghi nhận 7 dự án mở mới trong quý, trong đó 4/7 dự án là các dự án nằm trên vành đai 3.5, cho thấy nguồn cung tiếp tục bám theo các trục hạ tầng lớn và xu hướng phát triển đa trung tâm của Hà Nội. Văn Giang (Hưng Yên) chỉ chiếm 18% nguồn cung trong Q2/2026, giảm 26% YoY với 4 dự án lớn tiếp tục mở bán trong quý.

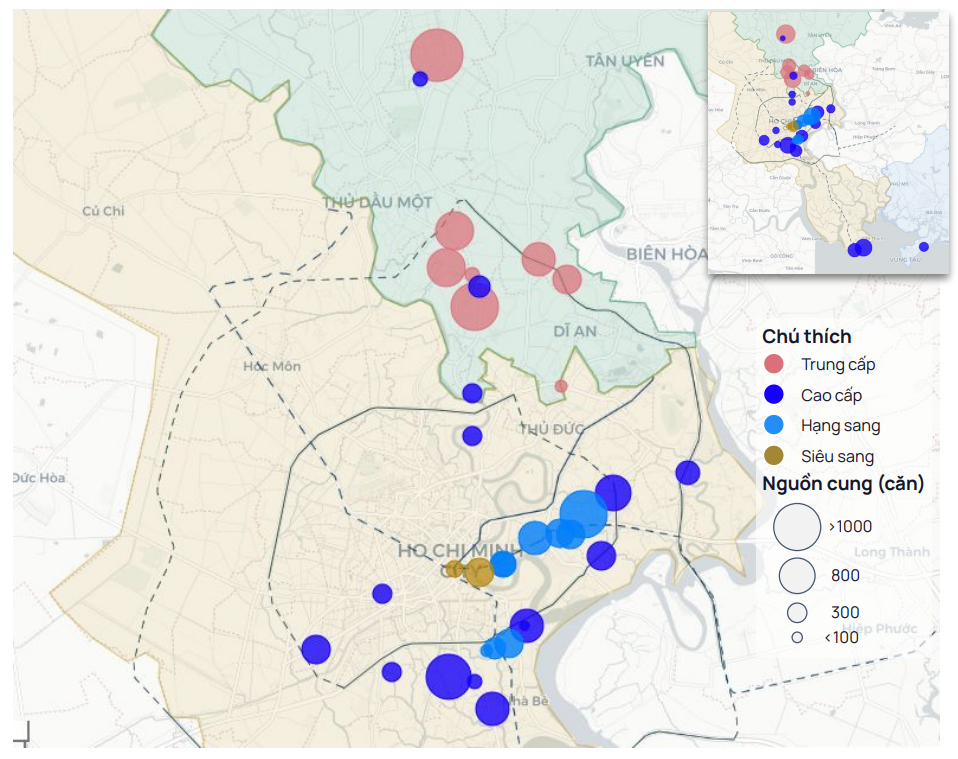

Phía Nam, thị trường TP Hồ Chí Minh và các vùng phụ cận cũng chứng kiến sự bùng nổ nguồn cung với hơn 11.100 căn hộ mở mới, tăng 51% so với cùng kỳ với sự tham gia của các chủ đầu tư nước ngoài. Động lực tăng trưởng chính của khu vực này chuyển dịch mạnh mẽ sang khu vực Bình Dương, chiếm tới 66% tổng nguồn cung. Nhiều dự án tại khu vực này mở bán với quy mô hơn 1.000 căn, gia tăng đáng kể nguồn cung trên thị trường với sản phẩm căn hộ nâng cao chất lượng hoàn thiện. Trái ngược với thị trường khu vực Bình Dương, thị trường trung tâm tiếp tục do các nhà phát triển trong nước dẫn dắt. Trong đó, Mường Thanh và Masterise Homes chiếm hơn 50% thị phần tại khu vực này.

Bản đồ dự báo nguồn cung căn hộ sơ cấp Hà Nội nửa cuối năm 2026.

Bản đồ dự báo nguồn cung căn hộ sơ cấp Hà Nội nửa cuối năm 2026.

Về giá bán sơ cấp, khu vực trung tâm Hà Nội neo ở mức 121 triệu đồng/m2, tăng 46% so với cùng kỳ. Trong khi đó, trung tâm TP Hồ Chí Minh đạt 103 triệu đồng/m2. Mặc dù nguồn cung tăng, sức cầu lại suy giảm rõ rệt, kéo tỷ lệ hấp thụ của cả hai thị trường xuống mức 50% do tâm lý người mua thận trọng, chờ đợi và e ngại áp lực đòn bẩy tài chính.

Dự đoán triển vọng giai đoạn 2026 - 2027, sự bứt phá của các dự án hạ tầng giao thông trọng điểm như metro và đường Vành đai sẽ là động lực then chốt tái định hình không gian đô thị. Dự báo Hà Nội sẽ đón 35.000 - 40.000 căn mở mới mỗi năm với giá bán trung tâm tăng 10-13% trong năm 2026. Khu vực TP Hồ Chí Minh kỳ vọng có 30.000 - 35.000 căn/năm với mặt bằng giá đi ngang trong ngắn hạn trước khi bật tăng mạnh từ 15 - 20% vào năm 2027.

Bản đồ dự báo nguồn cung căn hộ sơ cấp TP Hồ Chí Minh mở rộng, nửa cuối năm 2026.

Bản đồ dự báo nguồn cung căn hộ sơ cấp TP Hồ Chí Minh mở rộng, nửa cuối năm 2026.

Kết thúc nửa đầu năm 2026, thị trường căn hộ đang đứng trước một cuộc thanh lọc tự nhiên về cả chủ đầu tư lẫn người mua. Trong chu kỳ mới này, những dự án có pháp lý minh bạch, hạ tầng hoàn thiện theo mô hình phát triển đô thị định hướng giao thông công cộng sẽ trở thành ưu tiên hàng đầu, đồng thời mở ra dư địa tăng giá trung hạn, dài hạn cho các khu vực xa trung tâm theo mô hình phát triển vòng ngoài.