Lực mua chiếm ưu thế trên thị trường hàng hóa nguyên liệu thế giới trong phiên giao dịch ngày 9/7, qua đó hỗ trợ chỉ số MXV-Index nối dài đà tăng sang phiên thứ ba liên tiếp, lên mức 2.675 điểm. Tâm điểm của thị trường tiếp tục là nhóm nguyên liệu công nghiệp khi giá ca cao tăng vọt 6,66%, lên sát mốc 6.500 USD/tấn - mức cao nhất kể từ tháng 4/2025.

Thời tiết Tây Phi bất lợi tiếp tục đẩy giá ca cao

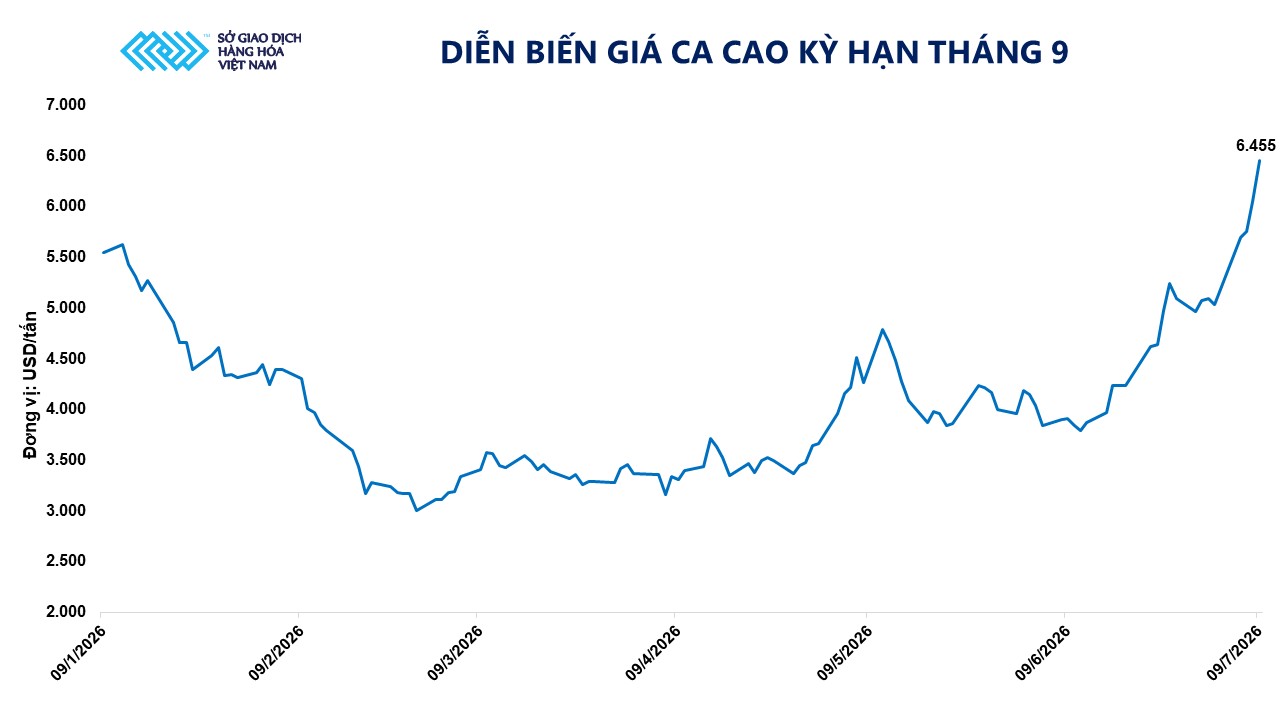

Theo dữ liệu của Sở Giao dịch Hàng hóa Việt Nam, khép lại phiên giao dịch hôm qua, giá ca cao kỳ hạn tháng 9 tăng 6,66% lên 6.455 USD/tấn, đánh dấu phiên tăng thứ tư liên tiếp. Động lực chính đến từ việc thị trường tiếp tục nâng mức định giá đối với rủi ro thiếu hụt nguồn cung trong niên vụ 2026-2027, sau khi triển vọng sản xuất tại Bờ Biển Ngà - quốc gia trồng ca cao lớn nhất thế giới có dấu hiệu kém khả quan.

Lo ngại này xuất phát từ những diễn biến thời tiết cực đoan kéo dài tại Tây Phi, đặc biệt là Bờ Biển Ngà và Ghana. Các cuộc khảo sát thực địa cho thấy khu vực này đang chịu tác động của các hình thái thời tiết dị thường, trong bối cảnh xuất hiện lo ngại về một đợt Siêu El Niño có thể mạnh nhất trong khoảng 75 năm qua đang hình thành trên Thái Bình Dương. Kể từ tháng 3, nhiệt độ tại hai quốc gia này thấp hơn khoảng 1,1°C so với mức trung bình 5 năm, trong khi lượng mưa trong tháng 6 tăng đột biến, cao hơn lần lượt 46% tại Bờ Biển Ngà và 52% tại Ghana so với trung bình nhiều năm.

Diễn biến giá ca cao kỳ hạn tháng 9.

Diễn biến giá ca cao kỳ hạn tháng 9.

Lượng mưa lớn kéo dài không chỉ gây ngập úng nhiều đồn điền, làm gián đoạn hoạt động thu hoạch và vận chuyển, mà còn khiến độ ẩm tăng cao, tạo điều kiện để các loại nấm bệnh, đặc biệt là bệnh thối quả đen, phát triển mạnh trong giai đoạn cây kết trái và chín quả. Điều này làm gia tăng lo ngại về năng suất niên vụ mới. Một số tổ chức phân tích hiện dự báo sản lượng ca cao của Bờ Biển Ngà trong niên vụ 2026-2027 chỉ đạt khoảng 1,7 - 1,8 triệu tấn, giảm khoảng 18% so với mức 2,2 triệu tấn của niên vụ trước.

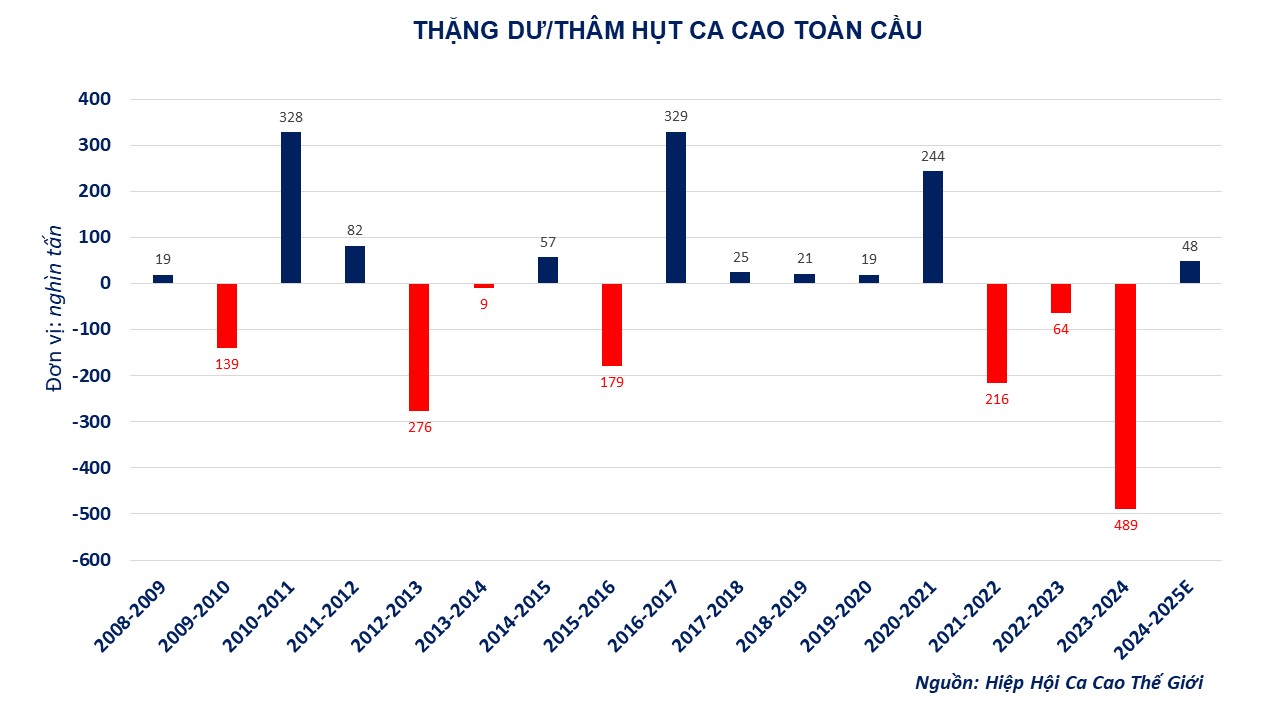

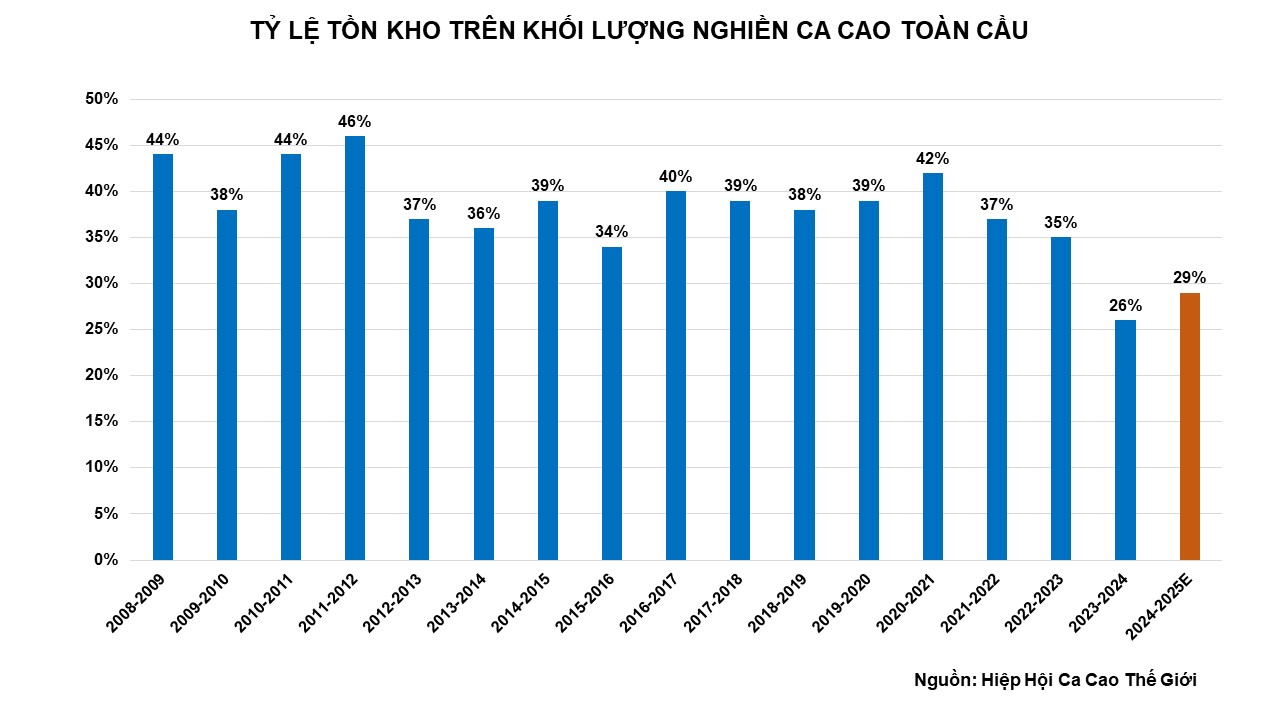

Ở góc độ dài hạn, bức tranh cung - cầu toàn cầu vẫn chưa thực sự được cải thiện. Theo báo cáo tháng 5/2026 của Tổ chức Ca cao Quốc tế (ICCO), dự báo thặng dư ca cao toàn cầu trong niên vụ 2024-2025 đã được điều chỉnh giảm xuống còn 48.000 tấn, thấp hơn đáng kể so với mức 75.000 tấn đưa ra trước đó. Dù tỷ lệ dự trữ trên lượng xay nghiền (stock-to-grinding ratio) đã phục hồi so với mức đáy của niên vụ 2023-2024, chỉ số này vẫn duy trì dưới mức trung bình lịch sử, cho thấy dư địa nguồn cung trên thị trường chưa thực sự dồi dào.

Thặng dư/Thâm hụt ca cao toàn cầu.

Thặng dư/Thâm hụt ca cao toàn cầu.

Bên cạnh đó, thị trường cũng tiếp tục theo dõi sát nguy cơ El Niño mạnh lên trong nửa cuối năm. Nếu hiện tượng này diễn biến theo chiều hướng bất lợi, gió Harmattan nóng và khô có thể xuất hiện tại Tây Phi, làm suy giảm độ ẩm đất, gia tăng áp lực đối với cây trồng và ảnh hưởng đến triển vọng năng suất của giai đoạn tiếp theo.

Ở chiều ngược lại, đà tăng của giá ca cao phần nào được tiết chế do nguồn cung giao ngay vẫn đang lưu thông khá tích cực. Tính đến ngày 28/6, lượng ca cao cập cảng tại Bờ Biển Ngà kể từ đầu niên vụ (1/10) đạt 1,91 triệu tấn, tăng 18,4% so với cùng kỳ năm ngoái. Cùng với đó, xuất khẩu ca cao của Nigeria trong tháng 5 cũng tăng hơn 28% so với cùng kỳ, đạt trên 18.000 tấn. Tuy nhiên, các số liệu này mới phản ánh nguồn cung của niên vụ hiện tại, trong khi dòng tiền trên thị trường kỳ hạn đang tập trung nhiều hơn vào triển vọng sản xuất của vụ mới.

Tỷ lệ tồn kho trên khối lượng nghiền ca cao toàn cầu.

Tỷ lệ tồn kho trên khối lượng nghiền ca cao toàn cầu.

Lúa mì khởi sắc trước thời điểm công bố báo cáo WASDE

Thị trường lúa mì thế giới ghi nhận một phiên giao dịch khởi sắc khi dòng tiền đầu cơ quay trở lại trước thời điểm Bộ Nông nghiệp Mỹ (USDA) công bố báo cáo Cung - Cầu nông nghiệp thế giới (WASDE) tháng 7. Kỳ vọng cơ quan này sẽ điều chỉnh giảm tồn kho cuối vụ tại Mỹ đã thúc đẩy lực mua trên thị trường kỳ hạn ngay từ trước thời điểm báo cáo được công bố.

Đóng cửa phiên giao dịch, giá lúa mì Chicago tăng gần 2% lên 227 USD/tấn, trong khi giá lúa mì Kansas tăng 1,4% lên 240,4 USD/tấn. Chỉ số MXV-Index Nông sản cũng đóng cửa ở mức 1.437 điểm. Thanh khoản của nhóm nông sản tiếp tục duy trì ổn định, phản ánh dòng tiền vẫn tích cực tham gia thị trường và nhu cầu cân đối trạng thái của các nhà đầu tư chưa có dấu hiệu suy giảm.

Động lực chính của đợt tăng giá đến từ hoạt động định vị danh mục của giới đầu cơ trước giờ công bố báo cáo WASDE. Theo dự báo của giới phân tích, USDA có thể cắt giảm khoảng 816.470 tấn tồn kho lúa mì niên vụ 2026-2027 của Mỹ, đưa lượng dự trữ cuối vụ xuống còn khoảng 19,4 triệu tấn.

Ở chiều sản xuất, sản lượng lúa mì vụ đông của Mỹ được dự báo giảm khoảng 789.249 tấn so với báo cáo tháng 6. Dù triển vọng năng suất lúa mì vụ xuân được cải thiện giúp tổng sản lượng chỉ giảm khoảng 489.879 tấn, còn 41,5 triệu tấn, thị trường vẫn duy trì tâm lý thận trọng khi nguồn cung trong trung và dài hạn chưa thực sự được cải thiện.

Điều này càng được củng cố sau báo cáo diện tích gieo trồng cuối tháng 6 của USDA. Theo đó, diện tích lúa mì vụ xuân của Mỹ giảm xuống còn 3,8 triệu ha - mức thấp nhất trong vòng 56 năm, trong khi diện tích lúa mì vụ đông giảm ròng khoảng 360.170 ha, còn 12,76 triệu ha. Những số liệu này tiếp tục củng cố kỳ vọng nguồn cung lúa mì của Mỹ trong niên vụ mới sẽ không còn dồi dào như các năm trước.

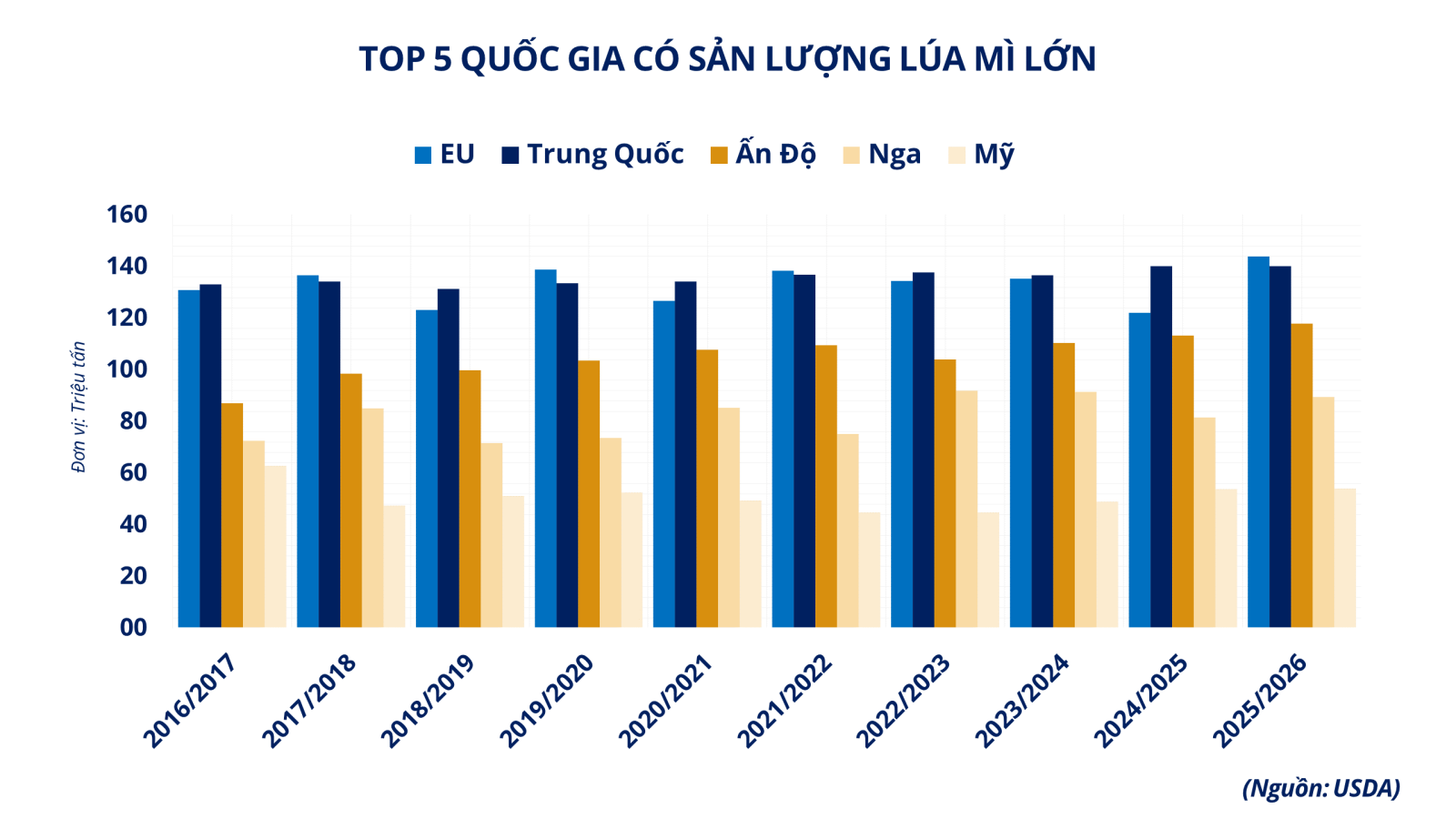

Top 5 quốc gia có sản lượng lúa mì lớn.

Top 5 quốc gia có sản lượng lúa mì lớn.

Không chỉ chịu tác động từ triển vọng nguồn cung tại Mỹ, thị trường còn theo dõi sát diễn biến mùa vụ tại nhiều quốc gia sản xuất và xuất khẩu lúa mì lớn trên thế giới. Tại Australia, nguy cơ hình thành hiện tượng Siêu El Niño khiến cơ quan khí tượng nước này cảnh báo xác suất lượng mưa dưới mức trung bình tại các vùng trồng lúa mì trọng điểm trong những tháng tới ở mức 60 - 80%. Nếu kịch bản này xảy ra, sản lượng lúa mì của Australia có thể giảm khoảng 26%, xuống còn 26,7 triệu tấn, đồng thời khối lượng xuất khẩu dự kiến giảm khoảng 10 triệu tấn, tương đương khoảng 5% thương mại lúa mì toàn cầu. Trong khi đó, Ủy ban châu Âu (EC) cũng đã hạ dự báo sản lượng lúa mì mềm niên vụ 2026-2027 của Liên minh châu Âu (EU) xuống còn 126,3 triệu tấn do sóng nhiệt và khô hạn kéo dài tại nhiều vùng sản xuất, đặc biệt là Pháp.

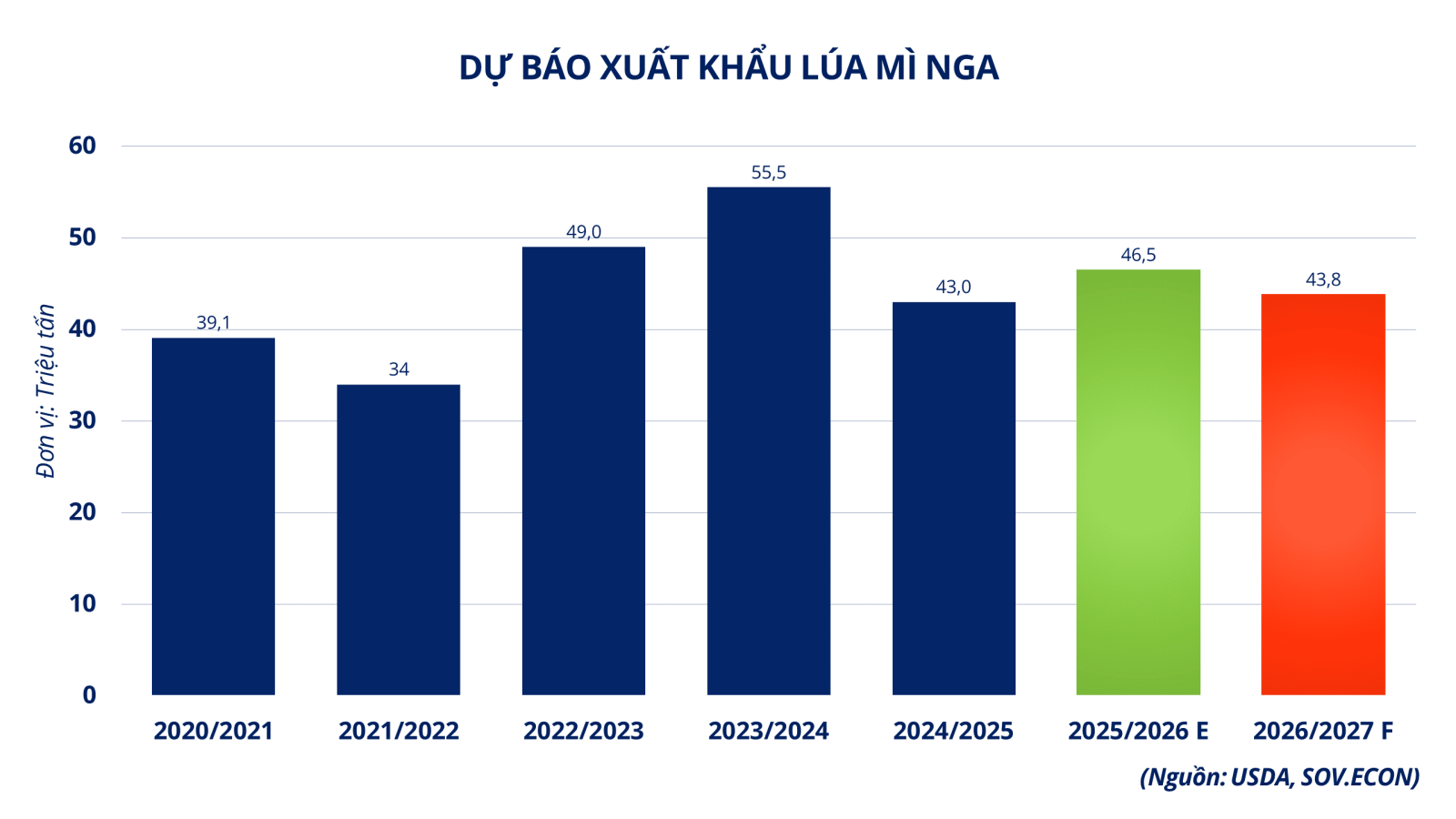

Tại khu vực Biển Đen, những khó khăn trong hoạt động sản xuất và xuất khẩu tiếp tục làm gia tăng lo ngại về nguồn cung toàn cầu. Tại Nga, lượng mưa vượt mức trung bình từ 60% - 118% tại các vùng Volga và Siberia đã làm chậm tiến độ gieo trồng lúa mì vụ xuân, khiến diện tích xuống giống giảm khoảng 12% so với cùng kỳ, còn 7,1 triệu ha. Bên cạnh đó, tác động từ xung đột khiến nguồn cung dầu diesel bị gián đoạn, làm chi phí sản xuất gia tăng. Đối với Ukraine, chi phí phân bón leo thang cùng những thiệt hại tại hệ thống cảng Odesa đang làm dấy lên lo ngại khối lượng lúa mì xuất khẩu hàng tháng có thể giảm tới một phần ba.

Dự báo xuất khẩu lúa mì Nga.

Dự báo xuất khẩu lúa mì Nga.

Về nhu cầu, thị trường tiếp tục nhận được hỗ trợ từ triển vọng nhập khẩu gia tăng của Trung Quốc. Các đợt mưa lớn và giông bão trong mùa thu hoạch đã làm suy giảm chất lượng khoảng 7% tổng sản lượng lúa mì của nước này, buộc một phần phải chuyển sang sử dụng làm thức ăn chăn nuôi. Điều này làm gia tăng kỳ vọng Trung Quốc sẽ tăng nhập khẩu lúa mì chất lượng cao từ Mỹ và Tây Âu trong nửa cuối năm 2026, qua đó tiếp tục hỗ trợ giá lúa mì trên thị trường kỳ hạn.

Ông Đỗ Xuân Quý - Phó Tổng Giám đốc kiêm Thành viên Đồng sáng lập Công ty Cổ phần Giao dịch Hàng hóa 3D - Thành viên Kinh doanh số 072 của MXV cho biết: "Trong ngắn hạn, lúa mì đang ở giai đoạn khá nhạy cảm với thông tin cơ bản, đặc biệt là báo cáo WASDE. Sau khi báo cáo được phát hành, thị trường có khả năng xuất hiện biến động mạnh theo hướng phản ánh các số liệu mới về cung - cầu toàn cầu”.

Ông Đỗ Xuân Quý - Phó Tổng Giám đốc Công ty Cổ phần Giao dịch Hàng hóa 3D - Thành viên Kinh doanh số 072 của MXV.

Ông Đỗ Xuân Quý - Phó Tổng Giám đốc Công ty Cổ phần Giao dịch Hàng hóa 3D - Thành viên Kinh doanh số 072 của MXV.