Cục Thuế vừa đưa ra một số nội dung cần lưu ý liên quan đến việc gia hạn nộp thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân và tiền thuê đất năm 2026.

Theo đại diện Cục Thuế: Nghị định số 245/2026/NĐ-CP của Chính phủ đã gia hạn thời hạn nộp thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân và tiền thuê đất trong năm 2026, nhằm hỗ trợ người nộp thuế.

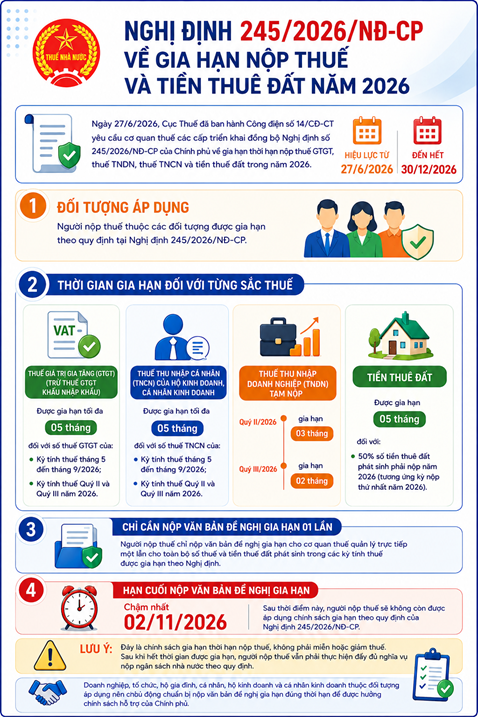

Ngày 27/6, Cục Thuế đã ban hành Công điện số 14/CĐ-CT, yêu cầu cơ quan Thuế các cấp triển khai đồng bộ, kịp thời chính sách đến người nộp thuế.

Theo đó, một số nội dung cần lưu ý liên quan đến việc gia hạn nộp thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân và tiền thuê đất năm 2026 như sau:

Thứ nhất, thời gian gia hạn tối đa là 5 tháng đối với số thuế giá trị gia tăng của kỳ tính thuế từ tháng 5 đến tháng 9 năm 2026, kỳ tính thuế quý II, quý III năm 2026;

Thứ hai, thời gian gia hạn tối đa là 5 tháng đối với số thuế thu nhập cá nhân của hộ kinh doanh, cá nhân kinh doanh của kỳ tính thuế từ tháng 5 đến tháng 9 năm 2026, kỳ tính thuế quý II, quý III năm 2026;

Thứ ba, thời gian gia hạn là 3 tháng đối với số thuế thu nhập doanh nghiệp tạm nộp của quý II năm 2026; thời gian gia hạn là 2 tháng đối với số thuế thu nhập doanh nghiệp tạm nộp của quý III năm 2026;

Thứ tư, thời gian gia hạn là 5 tháng đối với 50% số tiền thuê đất phát sinh phải nộp năm 2026 (số tiền thuê đất phải nộp kỳ thứ nhất năm 2026).

Theo Cục Thuế, để thụ hưởng chính sách trên, người nộp thuế nộp Văn bản đề nghị gia hạn cho cơ quan Thuế quản lý trực tiếp 1 lần cho toàn bộ số thuế, tiền thuê đất phát sinh trong các kỳ tính thuế được gia hạn. Thời hạn nộp Văn bản đề nghị gia hạn chậm nhất là ngày 2/11/2026.

Sau đây là infographic hướng dẫn về Nghị định 245:

Gia hạn thời hạn nộp 4 loại thuế và tiền thuê đất trong năm 2026.

Gia hạn thời hạn nộp 4 loại thuế và tiền thuê đất trong năm 2026.

Xử lý tiền chậm nộp

Theo Nghị định 245, cơ quan Thuế sẽ không tính tiền chậm nộp đối với số tiền thuế, tiền thuê đất được gia hạn trong khoảng thời gian được gia hạn thời hạn nộp (bao gồm cả trường hợp người nộp thuế gửi Văn bản đề nghị gia hạn cho cơ quan thuế sau khi đã nộp hồ sơ khai thuế; trường hợp người nộp thuế khai bổ sung làm tăng số phải nộp của kỳ tính thuế được gia hạn và trường hợp cơ quan có thẩm quyền qua kiểm tra, thanh tra xác định người nộp thuế được gia hạn có số phải nộp tăng thêm của các kỳ tính thuế được gia hạn).

Trường hợp Hệ thống thông tin quản lý thuế đã tính tiền chậm nộp đối với số tiền thuế, tiền thuê đất thuộc diện được gia hạn, cơ quan Thuế thực hiện điều chỉnh, hủy số tiền chậm nộp đã tính trong thời gian được gia hạn theo quy định.